Последните мерки за оценка на акциите съдържат както добри, така и лоши новини за фондовия пазар.

Лошата новина: американските акции са по-надценени днес, отколкото в почти всеки друг пик на бичите пазари от миналия век.

Добрата новина: изглежда, че борсата е станала малко по-малко надценена от септември 2018 г., когато американските акции достигнаха това, което по онова време беше най-високото им ниво. Това се случи точно преди пазарната корекция през четвъртото тримесечие на 2018 г., когато S&P 500 падна с 18%, а Nasdaq Composite - с 24%.

Пазарът „изглежда“ е малко по-малко надценен, тъй като не всички мерки за оценка разказват една и съща история. Съотношението цена/печалба например, което е може би най-широко следваната мярка за оценка, днес е малко по-високо, отколкото беше през октомври 2018 г.

И все пак, тъй като по-голямата част от останалите показатели за оценка, които експертите наблюдават, са малко по-ниски, отколкото през септември 2018 г., можем да се каже, че има известно подобрение при надценените финансови оценки.

Това е малък повод за оптимизъм. Фондовият пазар беше толкова надценен на върха през септември 2018 г. и въпреки лекото подобрение той остава по-надценен, отколкото е бил при почти всички върхове през последните 100 години.

Сравняване на върховете с върховете

Инвеститорите трябва да се фокусират върху сравнението с миналите пазарни върхове, за да отговорят на онези бичи финансови съветници, които твърдят, че тези върхове са подходяща основа за сравнение. Те изтъкват, че едва ли е изненадващо, че след силното повишение от дъното през март на 2009-та година, текущата му оценка е по-висока от средната в историята му. Но това не означава задължително, че текущите оценки са по-високи, отколкото при предишните пазарни върхове.

Те са прави, че не е нужно да означава това. Но все още нещата изглеждат така, според Марк Хълбърт от финансовото издание MarketWatch.

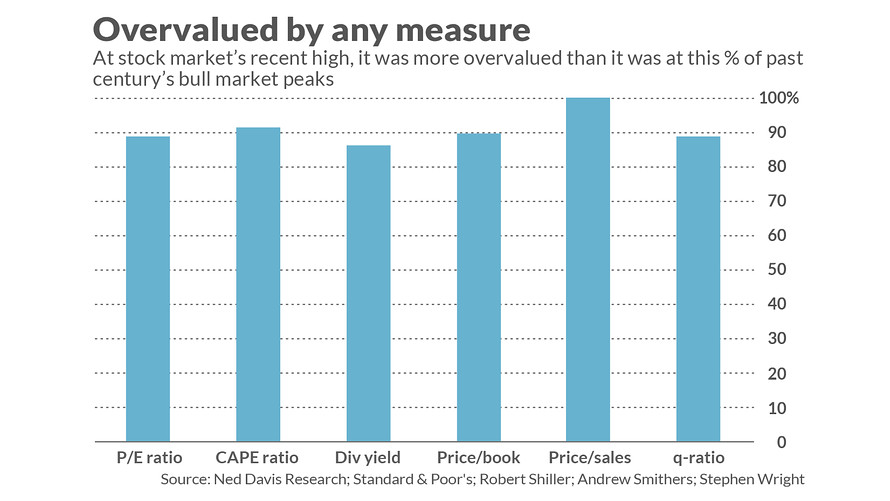

"Стигнах до това заключение, след като се съсредоточих върху върховете на пазара на 36 бичи пазара от 1900 г. в календара на пазара на биковете, поддържан от Ned Davis Research. За всеки от тези върхове изчислих (доколкото са налични данни) стойностите на шест различни мерки за оценка. В допълнение към съотношението P/E се съсредоточих върху циклично коригираното съотношение P/E (или CAPE), въведено от Робърт Шилер от Йейлския университет; съотношенията цена счетоводна стойност и цена към продажби; дивидентната доходност и коефициента на заместване Q (изчислява се чрез разделяне на пазарната стойност на заместващата стойност на активите)." коментира Хълбърт.

Графиката по-долу показва процента на тези съотношения при миналите върхове на бичите пазари, които имат по-ниски оценки от преобладаващите при предишните върхове. Както можете да видите, тези проценти варират от 86% до 100%.

Оценката е дългосрочен показател

Друг начин, по който биковете се опитват да се измъкнат под тежестта на очевидната надценка на пазара, е да се аргументира, че това е оправдано от ниските лихви днес.

Нищо от това не означава, че акциите са на път да започнат сериозен мечи пазар. Оценките са прословут лош предизвестник за краткосрочната посока на фондовата борса, както е илюстрирано нагледно от възхода през последните няколко години на фона на постоянната надценка.

Но това, че пазарът досега се съпротивляваше на гравитационното дърпане на тази надценка, не означава, че ще може да се съпротивлява завинаги. Да се твърди, че ще продължим нагоре, е да се твърди, че старите правила не се прилагат, че този път е различно. Последният път, когато тези аргументи бяха широко разпространени, беше точно на върха на интернет балона в началото на 2000 г. Знаете какво последва.

Още по темата:

Възможна е корекция за щатските индекси между 10 и 20%

Още двама милиардера предупреждават за изборна корекция в САЩ

Тръмп може да доведе до 25% корекция за пазара