Мечите залози на нестабилност на акциите, или върху така наречения индекс на страха VIX, са близо до рекордно високи нива, което поражда притесненията сред инвеститорите, че пазарът е узрял за сътресения. Но има и друго обяснение...

Фючърсите, свързани с индекса на предполагаемата нестабилност на S&P 500, известна като „уред за измерване на страх“, обикновено се движат обратно на акциите. А в момента акциите са при рекордни нива.

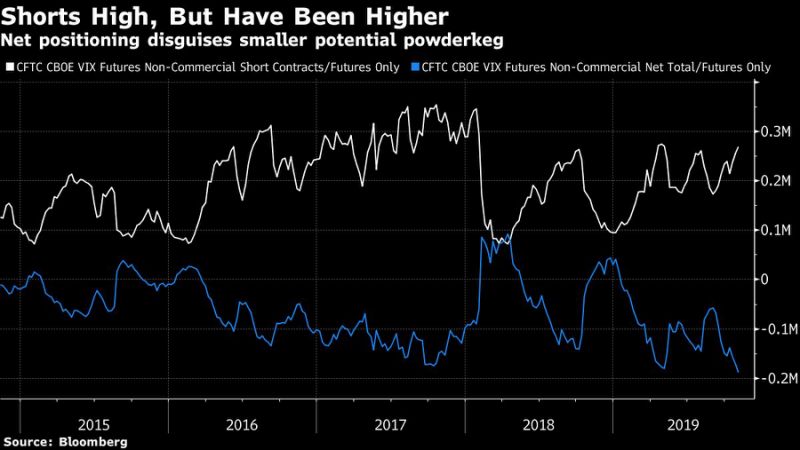

Нетната некомерсиална позиция - дълги договори минус късите договори, се понижи до минус 187 948 контракта миналата седмица, или най-ниското им ниво досега.

Ако спекулантите са с нетни къси позиции, обаче някой друг трябва да бъде нетно дълъг. И това са - големите институционални инвеститори, или така наречените "умни пари".

Това се доказва и от някои от борсово търгуваните продукти, използвани от инвеститори на дребно. Акциите в обращение на три такива предложения (VXX, UVXY и TVIX) са рекордни. Краткосрочните фючърси на ETN фонда VXX на iPath Series B S&P 500 VIX са при втората си най-висока стойност, откакто продукта бе пусната на пазара през 2018-та година.

„Дребните инвеститори формират големи позиции в тези структурирани продукти и това се отразява при структурата им. Спекулантите заемат другата страна", коментира Бен Айферт, главен инвестиционен директор в QVR Advisors. „Грешно е да се твърди обаче, че голямата спекулативна къса позиция във VIX непременно означава, че е подходящ момент да бъдеш дълъг.“

Правит Чинтавонгванич, стратег за дялови деривати във Wells Fargo, добави, че формата на кривата често се използва като ръководство за спекулативно позициониране. Стръмното изкачване е това, което отразява по-голямата несигурност за средносрочните перспективи за нестабилност спрямо текущата перспектива - насърчава увеличеното излагане на търговия с волатилност в картоксрочен план.

Въпреки че размерът на късите позиции е повишен, той все още е под пиковите нива на 2019 г. и е доста по-нисък от момента преди експлозията на волатилността на 5-ти февруари.

Ако има причина за повишено внимание по отношение на опциите върху S&P 500, това може да е отражение на алчността, а не самодоволството, според анализаторите. Един пример е, най-слабото търсене от началото на годината на опции базирани върху широкия индекс, защитаващи срещу потенциален спад на индекса от 10%.

Още по темата:

JPM: Пазарната корекция може да е приключила наполовина

Експерт: Възможна е корекция между 10 и 20%