Снимка: iStock

Ако търговският оптимизъм наистина подхранва текущото повишение на щатските индекси до нови рекордни стойности, то пригответе се да празнувате! Все повече стават данните от различни източници, че САЩ могат да премахнат някои китайски тарифи, като условие за успешно приключване на "първа фаза" от търговските преговори.

Не всички обаче, са толкова позитивно настроени за пазарите. Според Лори Калвашина, ръководител на стратегията за търговия с акции в САЩ в RBC Capital Markets, текущите максимуми на индексите би следвало да направят инвеститорите по-внимателни заради пет причини.

Експертът е с таргет за S&P 500 от 2 950 пункта за края на годината, въпреки че в момента се търгува при рекордни нива от около 3 084 пункта. Ето защо:

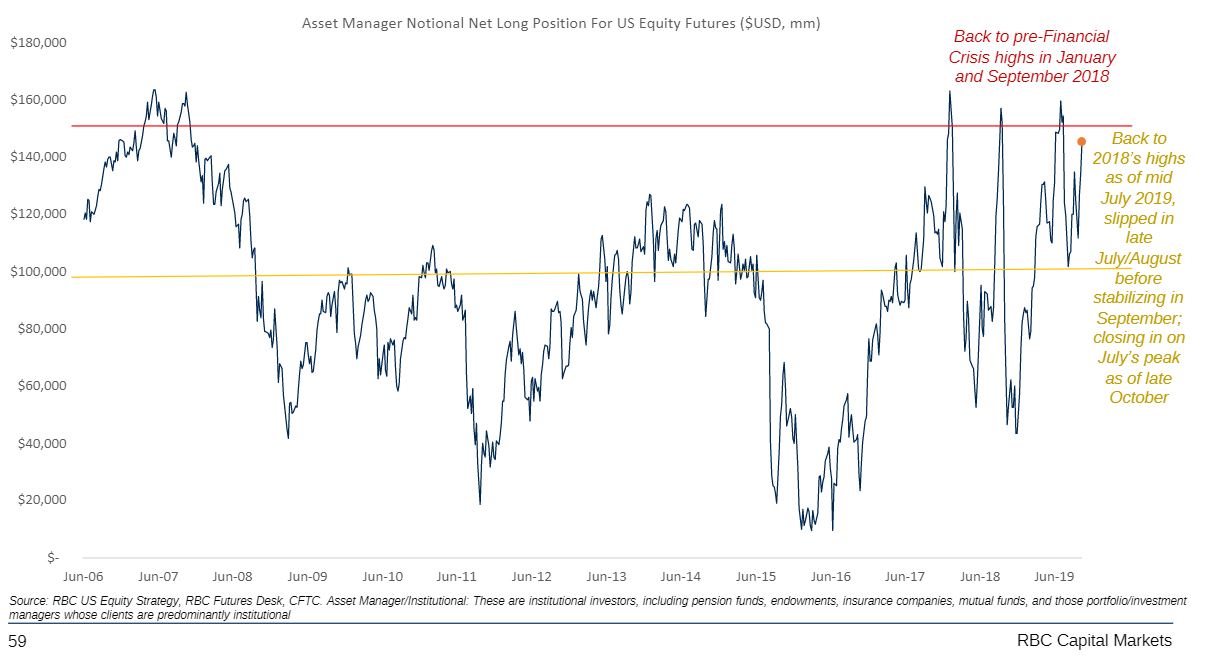

1) Позиционирането на „еуфоричен“ очаквания сред мениджърите на активи в САЩ. Тези очаквания наближават върховете от юли 2019 г., септември 2018 г. и януари 2019 г., които са в съответствие с максимумите за индекса, наблюдавани преди световната финансова криза. Това означава, че акциите могат да бъдат уязвими към лоши новини.

2) Оценките на американския пазар на акции се връщат към максимумите от края на 2017 г., а Калвашина казва, че подобрението оттук може да е трудно, като се очаква Федералният резерв да направи пауза към по-нататъшно намаляване на лихвите.

3) Прогнозите за приходите за 2020 г. са твърде високи.

4) Запасите вече отчитат ползите от търговска сделка от първа фаза, която Калвасина се съмнява, че ще отмени щетите, нанесени на бизнес доверието.

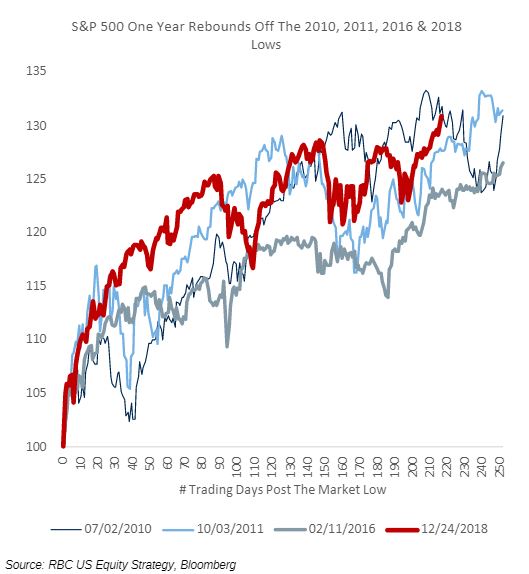

5) Към 4 ноември S&P 500 се повиши с повече от 30% от нивото си от декември 2018 г. Това е подобно на ръстовете, наблюдавани от най-ниските нива на индекса през 2010, 2011 и 2016 г., като през всяка от посочените години е имало пазарни паузи по пътя нагоре:

„Новата идеия, която предлагаме тази седмица, е, че не сме научили нищо през настоящия отчетен сезон, което да оправдава еуфоричното позициониране и пиковите оценки. Сезонът на отчетите е по-добър от очакванията (които бяха ужасни), но общият тон около търсенето, макро-средата, тарифите и икономиите на разходи звучи много познато - това е, което компаниите казват през цялата година“, казва Калвашина.

Казано по друг начин експертът смята, че твърде много "хубави неща" за пазарите, не са "на хубаво". Дали това ще се окаже така, тепърва предстои да видим.

Още по темата:

Поставя се класически капан за бикове?

Теория за борсово манипулиране

Защо щатските индекси могат да са лоша инвестиция през следващите години?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.09 | ▲0.26% |

| USDJPY | 148.63 | ▲0.50% |

| GBPUSD | 1.29 | ▼0.15% |

| USDCHF | 0.89 | ▲0.31% |

| USDCAD | 1.44 | ▼0.38% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 41 892.90 | ▲1.37% |

| S&P 500 | 5 698.38 | ▲1.69% |

| Nasdaq 100 | 19 935.80 | ▲1.90% |

| DAX 30 | 23 336.00 | ▲2.51% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 84 195.00 | ▲0.26% |

| Ethereum | 1 913.95 | ▲0.20% |

| Ripple | 2.36 | ▲0.36% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.16 | ▲0.51% |

| Петрол - брент | 70.54 | ▲0.56% |

| Злато | 2 984.98 | ▼0.04% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 556.88 | ▼0.92% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.60 | ▼0.28% |

| Germany Bund 10 Year | 127.30 | ▼0.20% |

| UK Long Gilt Future | 91.90 | ▼0.07% |