Слабото представяне на пазари на стоки може да изкуши инвеститорите да започнат тактически да добавят от този клас активи към своите портфейли в опит за диверсификация. Според анализатор това е разбираемо, но вероятно преждевременно.

„Дали ноември 2019 г. е един от онези страхотни „тактически“ моменит за добавяне на стоки в портфейла? Нашето мнение е не", каза Джон ЛаФорж, ръководител на стратегията за управление на активи в Wells Fargo Investment Institute, в бележка от понеделник.

Индексът на Bloomberg Commodity се е повишил с 1.7% през годината до момента, което изостава далеч зад повишението от 24.5% на широкия индекс S&P 500 и близо 20% ръст за Dow Jones Industrial Average.

В същото време индексът е с около 8% при по-ниски нива спрямо нивото си отпреди година, докато S&P 500 и Dow са съответно с 16% и 12% над нивата си от миналата година.

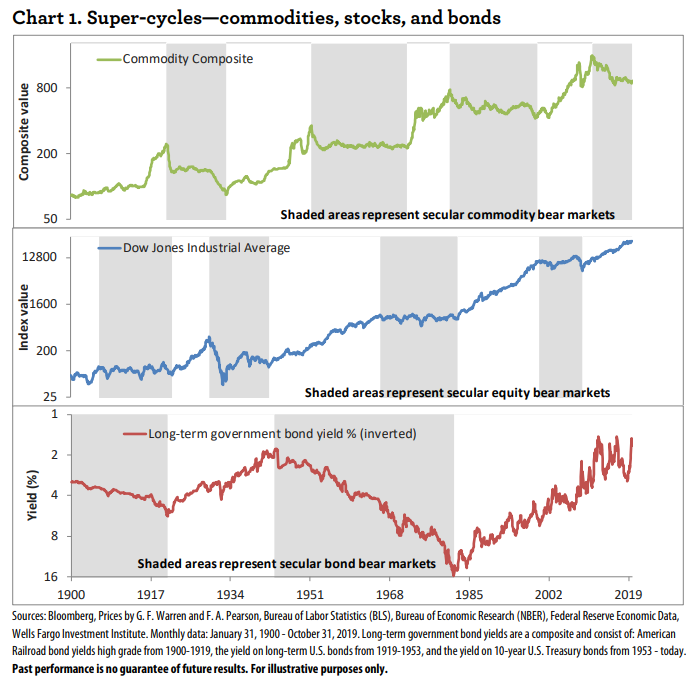

Диверсификацията на активите се разглежда широко като важна съставка за успешното инвестиране, отбеляза ЛаФорж. Сивите зони в диаграмите по-долу представляват дългосрочни пазари на мечки за всеки основен клас активи, докато белите зони представляват бичите пазари. Шахматният шаблон показва, че акциите, облигациите и стоките не е задължително да се движат заедно за дълги периоди от време.

Упорито се налага обаче мнението, че стоките са особено сложни основни класове активи, които да добавяте към портфейла си, казва експерта, особено за „стратегическо“ време от 10 години или повече.

Това е така, тъй като стоките са склонни да се движат заедно в многогодишни периоди - „пазари на бикове при суперцикли“ - когато се представят изключително добре, а в многогодишни периоди - „супер цикли на мечи пазари“ - когато се представят изключително слабо, обяснява още експертът.

По-важното е, че тези супер мечи цикли са продължавали средно около 20 години в исторически план, което може да води до значително влошаване на портфейлите. Това е "основна причина", поради която фирмата не препоръчва "стратегическо" разпределение към стоките, коментира още ЛаФорж.

„Стоките са „до коленете“ във вътрешността на суперцикъл от 2011 г. и подозираме, че ще останат така още няколко години“, пише експертът.

Но какво да кажем от тактическа гледна точка? В края на краищата, дори и в мечи суперцикли, стоките могат да бъдат добра възможност и да предоставят на инвеститорите тактически възможности.

Всъщност ЛаФорж отбеляза, че разтягането на тези активи между 2014-2016 г., когато цените на петрола паднаха от повече от 100 долара за барел до под 30 долара, завличайки след себе си и останалите стоки е предоставило на инвеститорите тези тактически възможности. Последвалото възстановяване на петрола до нива от около 59 долара за брент, не дава особено възходящ потенциал за стоките, според експерта.

Междинната цел на компанията до 30 септември 2020 г. е за общата възвръщаемост на Bloomberg Commodity Index от 175 пункта, което е само 4% над текущото ниво от близо 168 пункта.

Това не предлага „някаква голяма сделка, когато бъдат взети предвид риска и другите активи“, прогнозира специалистът.

Още по темата:

Поставя се класически бичи капан за инвеститорите?

Теория за борсова манипулиране