Въпреки няколко забележителни препятствия по пътя, бичият пазар на щатските пазари продължава да се оказва "безумно издръжлив". Последните доказателства за това бяха изложени по време на бурната сесия във вторник, когато основните индекси в лицето на Dow Jones Industrial Average и S&P 500 отбелязаха сериозни ръстове, които продължават и днес.

Дали обаче всичко това променя мнението на Джон Хъсман за това, което предстои? Не. Човекът, който стои зад Hussman Strategic Advisors е непоколебим в своите очакванията, а последния развой на нещата, само го карат да се вкопава още повече в "мечата си позиция".

"Сегашните хиперкрайности вероятно ще бъдат последвани от пазарни загуби от порядъка на две трети от стойността на S&P 500", каза той в писмо към клиентите си. „Признавам, че понятието за две трети пазарни загуби изглежда глупаво. Но глупави изглеждаха тези очаквания и преди краха от 2000-2002 и 2007-09.“, припомня още Хъсман.

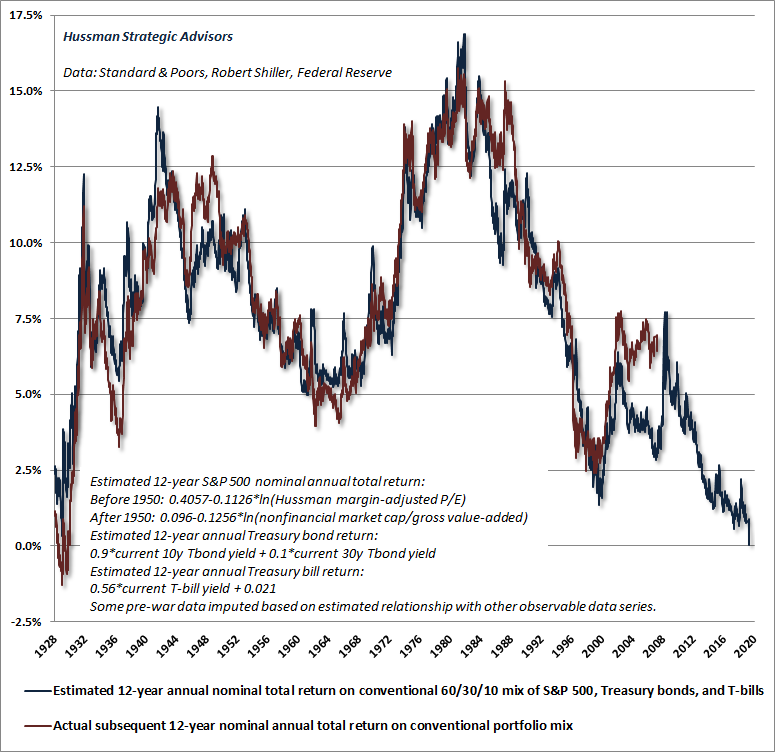

И това не е всичко. Хъсман използва тази диаграма, за да илюстрира мнението си, че конвенционалният пасивен инвестиционен микс ще осигури отрицателна номинална възвръщаемост през следващите 12 години, забележително тъмна перспектива предвид историческата възвръщаемост на пазара:

"Разберете това: Колкото по-блестящ е този балон, толкова по-мрачни стават бъдещите инвестиции", пише той.

Хъсман основава мрачната си перспектива на мнението, че оценките не са се понижили - конкретно, той посочи съотношението цена/приходи на S&P, което просто достигна историческа крайност.

„След това инвеститорите се нуждаят от пазарни оценки, за да поддържат постоянно високо плато на това ниво, за да продължат растежа на БВП, приходите и дивидентите, за да получат колективно S&P 500 обща възвращаемост от дори 5.6% годишно“, отбелязва Хъсман. „Това е основна аритметика.“

Що се отнася до начина, по който той очаква кога ще настъпи спадът, експертът казва, че разчита на пазарните цикли през цялата история, при които крайно „надценените, прекупваните, прекомерните“ пазарни условия обикновено сигнализират за върхове.

Но Хъсман очевидно не е отчел политиките на Федералния резерв за лесни пари, като референтните лихвени проценти са в диапазона от 1.50% до 1.75% и трилиони международен държавен дълг дават 0% лихви.

„На заден план, сред новостта на количественото облекчаване и политиката на нулевите лихви, нашата превантивна мечешка реакция на тези синдроми се оказа пагубна“, каза Хъсман. „В края на 2017 г. ние изоставихме идеята, че все още е възможно да се определи всяка„ граница “на спекулациите.“

Въпреки това Хъсман каза, че вярва, че „комбинацията от хипероценка и отрицателни лихви“ примамват инвеститорите към капана.

„Искрено се надявам, че инвеститорите ще разберат и научат този централен урок - извлечен от грешката ми в неотдавнашния половин цикъл“, написа Хъсман. „Това, което ме тревожи, е, че много инвеститори изглежда са извлекли „урока“, че оценките нямат значение, че Фед е всемогъщ и че акциите винаги са „инвестиция“, независимо от цената.“

Още по темата:

Едва ли ще видим корекция по-голяма от между 5 и 10%

Светил в техническия анализ - очаквани корекция от поне 10%