Източник: iStock

Дали сега цените на акциите са достатъчно привлекателни, за да осигурят безопасност в рамките на този падащ пазар? Този въпрос си задава Марк Хълбърт от MarketWatch. Още преди февруари се водеше дебат между тези анализатори, които смятат, че пазарът е умерено надценен, и онези, които смятат, че е изключително надценен.

Такива притеснения вълнуваха експертите миналия месец. Сега е различно. Въпросът за днес е дали пазарът, където S&P 500 SPX падна с цели 30%, не само отработи надценяването на пазара, но може би дори направи акциите по-скоро са подценени.

За съжаление все още не сме там, смята Хълбърт. Но оценъчната картина е много по-добра, отколкото преди месец. Фондовата борса може да остане подценявана дълго време, преди да достигне дъно, точно както може да остане надценена за дълго време, преди да се промени пазарната картина, припомня експертът.

Когато оценките станат достатъчно привлекателни, смелите контртаинвеститори най-вероятно ще започнат да купуват.

Кога ще бъде достигната тази точка?

Първо помислете за друга квалификация относно оценките на днешния пазар: Много от променливите, на които се основават някои оценъчни показатели, се изместват толкова бързо, по непознати начини, че не са сино обнадеждаващи.

Вземете например съотношението цена-печалба. Няма начин да се измисли разумно предположение за въздействието на пандемията на коронавируса върху корпоративните приходи. Но ако печалбите паднат толкова бързо, колкото пазарът, съотношението цена-печалба ще остане непроменено.

За щастие има съотношения за оценка, в които знаменателят се променя сравнително бавно с времето, което ни позволява с известна увереност да знаем къде се намират сега. Пример е съотношението q, въведено от покойния Джеймс Тобин, Нобелов лауреат за икономика от 1981 г. Изчислява се чрез разделяне на пазарната стойност на заместващата стойност на активите. Този разход трябва да бъде повече или по-малко същият днес, както беше през февруари.

Същото важи и за останалите три съотношения на оценяване: съотношението цена / счетоводна стойност (балансовата стойност се променя сравнително бавно), циклично коригираното съотношение цена / печалба (въз основа на средната стойност на 10-годишната инфлация, т.е. коригирана печалба на акция, която също се променя бавно) и Buffett Indicator (съотношението на БВП към общата стойност на всички акции. БВП е много по-стабилен от фондовия пазар.

Прогнозната десетгодишна възвръщаемост е значително по-добра, отколкото беше по време на върха, отбелязан през февруари.

За да изчисли колко по-малко мечи (т.е. по-бичи) са тези четири показателя днес, по отношение на мястото, където са стояли на върха на бичи пазара 19 февруари експертът от MarketWatch създава модел, който най-добре пасва на връзката между историческите показания и следващата 10-годишна възвращаемост на инфлацията на S&P 500.

След това сравнява показателя с текущата му прогноза.

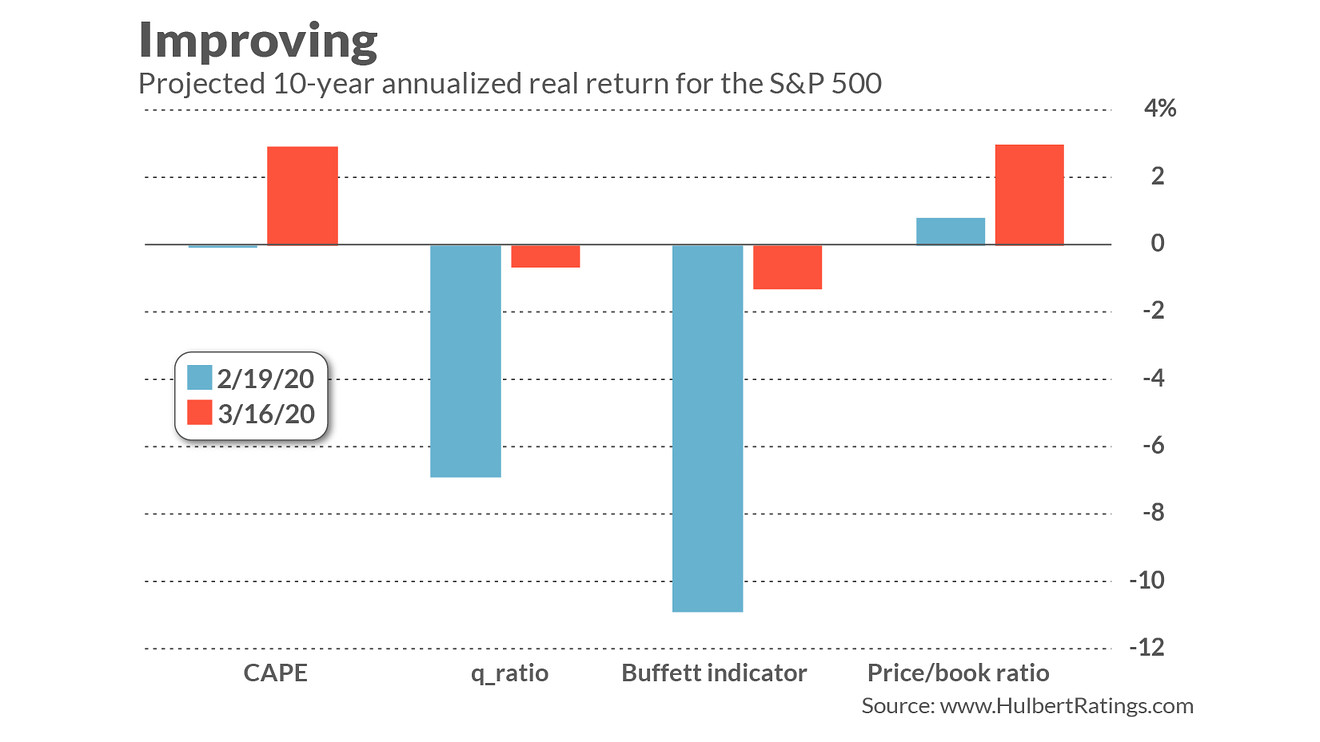

Резултатите се появяват в диаграмата по-долу. Забележете и за четирите случая, че прогнозираните 10-годишни доходи са значително по-добри, отколкото са били на върха през февруари. Средно четирите модела предвиждат 1% годишна възвръщаемост с отчитане на инфлацията през следващото десетилетие. Добавете дивиденти и получавате средна прогнозна възвръщаемост от около 3% годишно.

Източник: MarketWatch

Това е значително по-високо от съпоставимите прогнози за 10-годишните облигации от 0.797% (които са със загуба от 0.6% годишно, въз основа на изчислението на очакваната инфлация от Cleveland Fed през следващото десетилетие).

Това е добрата новина. За съжаление, тези прогнозирани реални доходи през следващото десетилетие са все още по-малко от половината от годишната възвръщаемост от 6.8%, която фондовият пазар е произвел през последните два века.

Все пак прогнозираната годишна възвращаемост, която е дори скромно положителна, е много по-добра от тази, която фундаменталните анализатори прогнозираха само преди няколко седмици.

*Материалът е с аналитичен характер и не е съвет за търговия на акции.

Още по темата:

Ще успеят ли централните банки да успокоят пазарите?

Как страховете от коронавирус влияят на пазарите?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.04 | ▼0.34% |

| USDJPY | 155.20 | ▲0.76% |

| GBPUSD | 1.24 | ▼0.24% |

| USDCHF | 0.91 | ▲0.22% |

| USDCAD | 1.45 | ▲0.26% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 44 704.80 | ▼0.90% |

| S&P 500 | 6 069.84 | ▼0.64% |

| Nasdaq 100 | 21 603.80 | ▼0.43% |

| DAX 30 | 21 732.00 | ▼0.43% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 102 179.00 | ▼0.23% |

| Ethereum | 3 278.10 | ▼0.63% |

| Ripple | 3.03 | ▼0.17% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 73.80 | ▲0.92% |

| Петрол - брент | 76.44 | ▲0.50% |

| Злато | 2 797.92 | ▲0.12% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 559.66 | ▼1.25% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 109.02 | ▼0.11% |

| Germany Bund 10 Year | 132.30 | ▲0.31% |

| UK Long Gilt Future | 92.74 | ▲0.12% |