Щатският фондов пазар през април регистрира най-добрия си месец от 1987 г. насам. В същото време четвъртият месец на годината бе един от най-лошите за американската икономика в историята. Как е възможно това? Дали това е конспирация от Федералния резерв? Луди ли са търговците на акции? А може би и двете, пише Кулен Роше, колумнист в MarketWatch.

Какво е обяснението на този феномен?

Първо инвеститорите не бива да забравят, че на борсите се търгуват перспективи. Тоест на пазарите се отразява всичко това, което може да стане. Това се влива и тече във времето. Колебанията на пазара са поредица от предположения за бъдещи резултати.

Уорън Бъфет винаги описва това като „Г-н Пазар”, мъж (да, мъж), който е двуполюсен, постоянно крещи какво мисли по маниакален начин. Понякога правилно, понякога грешно, но никога не поражда съмнение.

Голямата рецесия

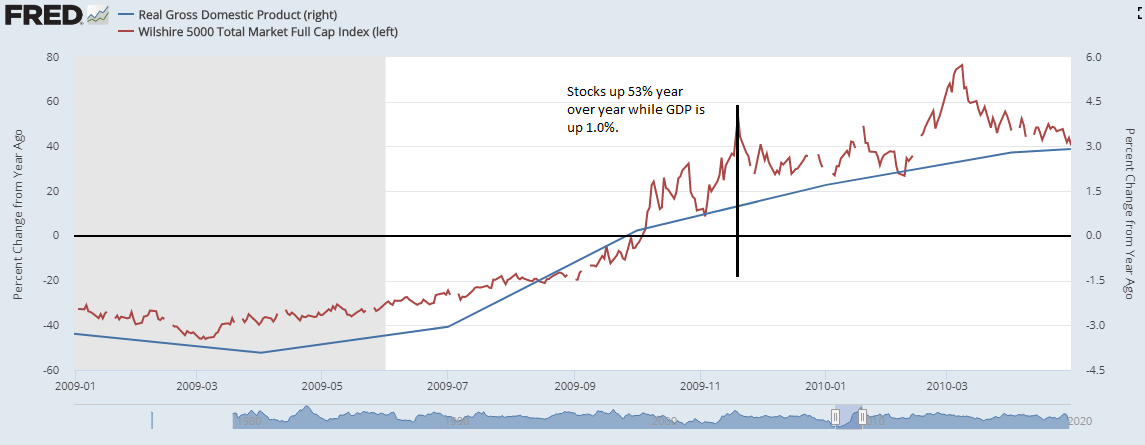

За да разберем по-добре как мисли борсата, нека прегледаме възстановяването през 2009 г. През ноември 2009 г., когато финансовата перспектива изглеждаше притеснителна, фондовата борса се бе повишила с 53% спрямо година по-рано, докато икономиката нарасна с 1% за същия период.

Фондовият пазар очакваше години на бъдещ растеж. В този случай пазарът очевидно беше прав. Но дали нещата винаги ще изглеждат така?

Фондовата борса винаги ще изпреварва с възстановяването си преди икономическите данни да го покажат, защото хората определят цените въз основа на това, което очакват да се случи, а не на това, което всъщност се случва.

Ето това е голямото нещо, с което пазарът се бори сега. За разлика от Голямата депресия, отговорът на правителството и Фед е масов. И това е в основата на надеждите на фондовите пазари, че нещата ще бъдат овладяни далеч по-бързо, отколкото преди повече от десетилетие.

Корпоративни печалби = Инвестиции + Дивиденти / обратно изкупуване - Спестявания на домакинства - Правителствени спестявания - Останали спестявания в световен мащаб

Това е уравнението на Калецки за печалбите. И е доста лесно да се разруши. Ясно е, че тези първи три елемента ще бъдат натиснати надолу в обозримо бъдеще. Инвестициите ще се сринат с 30%. Дивидентите и обратно изкупуването ще се забавят с 20%. Спестяванията на домакинствата ще скочат с 20%. (Те ще се върнат, но бавно.)

Спестяванията на правителството от друга страна дадоха огромен тласък. Дефицитът на правителството трябва да бъде около 3.7 трилиона долара тази година. Хората изглежда не разбират колко голяма е тази сума. И колко голяма полза е това за корпоративната Америка, защото в крайна сметка всичко се свежда до корпорациите, тъй като американците не пестят (поне досега).

Тежкото повдигане на правителството

Нека да го разгледам в перспектива: През 2019 г. нетните инвестиции, дивидентите / обратно изкупуването, спестяванията на домакинствата и спестяванията в останалата част от света достигнаха до 4.7 трилиона долара. През 2020 г. правителството ще генерира само 78% от всичко това.

Ето пред какво е изправена борсата: Имаме потенциал за безпрецедентно забавяне на икономиката. Инвестициите ще се сринат. Спестяванията ще скочат. Дивидентите и обратно изкупуването ще паднат. Но след това имате колосален пакет от разходи от правителствения сектор.

Гледайки към 2021 година

Така че не е особено голяма изненада, че фондовата борса се възстанови, защото сега се опитва да гадае кога тези други променливи ще се възстановят. И ако се възстановят, има много реален шанс да видите рекордни печалби през 2021 и 2022 година.

Това не е някаква теория на конспирацията на Федералния резерв. Не става дума за изключване на фондовата борса от реалността. Това не е борсата, която се радва на смърт и загуба на работа. Това е пазар, който отразява най-вече безпрецедентните държавни стимули, който се насочва към домакинствата и бизнеса и, нека бъдем откровени, няма да бъде спестен от домакинствата, защото американските домакинства не пестят.

И когато този брой на спестяванията на домакинствата спадне, което ще означава, че парите се вливат право в касите на корпоративна Америка.

Още по темата:

Ще продължи ли ръстът на щатските индекси?

Големите компании с най-голям потенциал за ръст