Снимка: iStock

Новият модел за оценка на акциите включва по-високи оценки, тъй като старата парадигма вече не е валидна според данни от DataTrek Research. Ето какво разбираме от Андреа Рикиер, аналитик от MarketWatch.

Според Никълъс Колас, съосновател на DataTrek Research, от около 1950 до 2000 г. съществува доста стабилна парадигма за акциите, независимо от това какво казват медиите, финансовите анализатори и други ексерти.

Как изглежда "следвоенният" фондов пазар SPX? Оценките на собствения капитал в САЩ са средно около 15 пъти печалба на акция, спадовете на фондовите пазари се случват около 5 до 8 пъти повече от печалбите, а достигнатите върхове - около 25 пъти.

"Нещата започнаха да се променят през 2000 г.", твърди Колас. След финансовата криза през 2008 г. акциите достигнаха 10 пъти печалба, по-висока отколкото по време на минали спадове, въпреки че условията бяха далеч по-тежки. Не знаем кое е дъното на настоящата криза, разбира се, дали най-ниските нива от 23 март в индекса S&P 500 или предстои още по-сериозен спад.

Но знаем, че има някои големи структурни промени в икономиката и пазарите от 2000 г. насам.

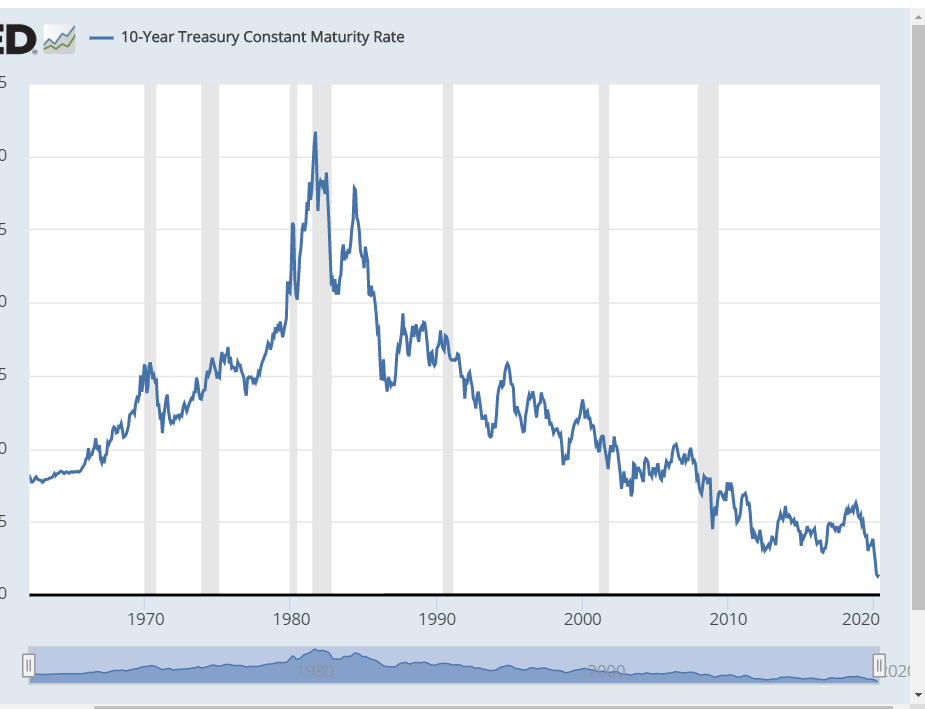

"Първата и вероятно най-важната, отбелязва Колас, е лихвените проценти и липсата на инфлация. Средната доходност за 10-годишната хазна TMUBMUSD10Y, от 1960 - 2007 г. е 7%, но от 2008 г. средната стойност е 2.6%". „Днес тя е 0.75%."

Източник: MarketWatch

Ето още нещо забележително - създателите на фискална и парична политика много по-бързо реагират на кризи сега, отколкото през 20 век. Тогава не е имало инфраструктура на Федералния резерв или история на реакция на национални кризи нито от ФРС, нито от фискалните власти във Вашингтон през първата половина на века.

Но това е и за добро, и за лошо, защото пазарите очакваха активистка парична политика, за да поддържат икономиката стабилна.

И накрая, съставът на индексите на фондовия пазар и икономиката сега са по-силно насочени към технологиите, които трябва да предлагат по-високи оценки и възвръщаемост, отколкото по-старите, които са по-индустриални.

Ето какво казва Колас: „Смятаме, че комбинацията от смартфони, високоскоростен интернет и въобще всичко в технологичната индустрия променят парадигмите както по отношение на корпоративната възвръщаемост на капитала, така и устойчивостта на паричните потоци".

*Материалът е с аналитичен характер и не е съвет за търговия с акции.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.09 | ▼0.06% |

| USDJPY | 147.07 | ▼0.36% |

| GBPUSD | 1.29 | ▼0.16% |

| USDCHF | 0.88 | ▼0.08% |

| USDCAD | 1.44 | ▲0.01% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 42 814.50 | ▼0.32% |

| S&P 500 | 5 768.70 | ▼0.29% |

| Nasdaq 100 | 20 202.40 | ▼0.19% |

| DAX 30 | 23 097.40 | ▼1.68% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 82 214.70 | ▲1.97% |

| Ethereum | 2 087.83 | ▲3.52% |

| Ripple | 2.16 | ▲1.40% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.18 | ▲0.98% |

| Петрол - брент | 70.54 | ▲0.26% |

| Злато | 2 904.92 | ▼0.39% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 557.12 | ▲0.84% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.02 | ▲0.10% |

| Germany Bund 10 Year | 127.94 | ▲0.56% |

| UK Long Gilt Future | 92.72 | ▲0.50% |