Снимка: iStock

Голям тест за контраинвеститорите е при златото. Инвеститорите в злато рядко са били по-бичи настроени по отношение на "жълтия метал" и това се приема като лош сигнал според пазарните наблюдатели. Бичите настроения сред инвеститорите са най-високи от 2000 г. година насам според Марк Хълбърт, колумнист в MarketWatch. Според него по-големи са били очакванията за ръст в цената на благородния метал само в 0.7% от търговските сесии.

Това предвещава трудности за златото в краткосрочен план, ако се обърнем към историята. Златото се е предстевяло по-добро от средното, когато пазарните нагласи към него са били по-скептични.

Това от своя страна подсказва, че златните бикове трябва да бъдат търпеливи в очакването си, че златото ще скочи през следващите няколко седмици до нов исторически рекорд. Този рекорд е близо до 1900 долара за унция.

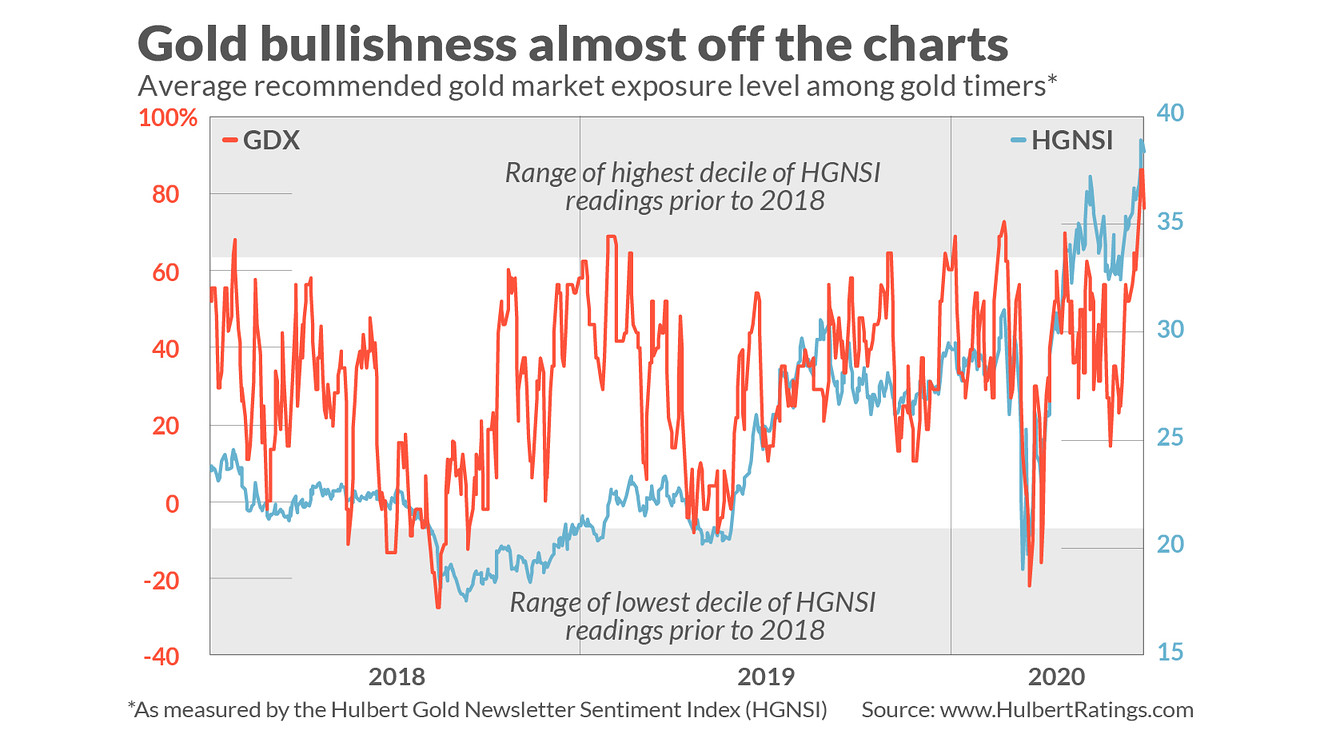

Индексът Hulbert Gold Newsletter Sentiment или HGNSI проследява средното препоръчано ниво на експозиция към злато от златни експерти. Графиката на индекса HGNSI е от началото на 2018 г., заедно с индексния фонд VanEck Vectors Gold Miners ETF GDX. Засенчените зони в горната и долната част на диаграмата представляват показанията на HGNSI, които са над и под 90-ти и 10-ти процентил от историческото разпределение.

Забележете в диаграмата как HGNSI през последните няколко дни се е повишил до този топ децил. Забележете също, че в момента на други подобни случаи през последните няколко години, VanEck Vectors Gold Miners ETF продължава да губи позиции.

И все пак контраинвеститорите все още залагат, че златото ще се бори през следващите няколко седмици. Ето защо казвам, че следващият месец ще представлява голям тест за анализатори и инвеститори по отношение на метала.

Невероятната зависимост между златото и реалните лихви

Едно противодействие на аргумента на контраинвеститорите се базира на днешните ниски лихвени проценти (или реални) лихвени проценти. В момента например 10-годишните ценни книжа, защитени от инфлация на държавните ценни книжа (TIPS), търгуват с доходност от минус 0.76%. Това е една от най-ниските лихви, регистрирани някога за тези облигации, които започнаха да се търгуват в края на 90-те години.

Според много златни бикове този нисък процент е бичи поради силно обратната зависимост между реалните лихви и реалната цена на златото. Според проучване, разпространено преди няколко години от Националното бюро за икономически изследвания, тази корелация е изключително ниска минус 0.82 (като минус 1.0 е най-ниското възможно отчитане). Това проучване е в съавторство с Клод Ерб, бивш мениджър на стокови портфейли в TCW Group, и Кембъл Харви, професор по финанси в университета Дюк.

Корелацията обаче не е причинно-следствена връзка и Ерб и Харви не успяха да намерят убедителни доказателства, че ниските реални лихвени проценти са причините за високите цени на златото. Всъщност те откриха, че "е също толкова възможно да се твърди, че причинно-следствената връзка протича в другата посока и че високите цени на реалното злато всъщност "причиняват" ниски реални лихви".

Дори и ниските реални проценти да причинят високи цени на златото, това не ни помага да прогнозираме бъдещето. Това е така, защото, за да превърнем историческата корелация в прогноза, първо трябва да знаем къде ще се търгуват реалните лихвени проценти в бъдеще. Обмисли:

• Ако доходността от 10-годишен TIPS се повиши до мястото, където беше през есента на 2018 г., тогава иконометричен модел, основан на корелацията между реалните проценти и златото, би предсказал, че златото ще се търгува за около 1000 долара за унция.

• Ако вместо това 10-годишната реална доходност падне още повече, до минус 2%, моделът би предвидил, че златото ще се търгува за над 2000 долара за унция.

• Ако реалната доходност остане постоянна, моделът би предсказал, че цената на златото ще остане постоянна.

Ето защо настроенията на златния пазар са по-полезни от реалните лихви, отколкото при прогнозиране на краткосрочната посока на златото. Докато златните анализатори са толкова бичи, колкото сега, историята предполага, че златото ще изпитва трудности.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.08 | ▲0.44% |

| USDJPY | 148.05 | ▼0.02% |

| GBPUSD | 1.29 | ▲0.25% |

| USDCHF | 0.88 | ▼0.35% |

| USDCAD | 1.44 | ▲0.55% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 167.70 | ▲0.34% |

| S&P 500 | 5 829.20 | ▲0.34% |

| Nasdaq 100 | 20 421.50 | ▲0.15% |

| DAX 30 | 23 493.50 | ▲0.08% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 82 680.80 | ▼4.07% |

| Ethereum | 2 042.13 | ▼7.28% |

| Ripple | 2.16 | ▼6.99% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 67.04 | ▲1.15% |

| Петрол - брент | 70.36 | ▲1.32% |

| Злато | 2 909.82 | ▲0.03% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 552.64 | ▼0.37% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.57 | ▼0.19% |

| Germany Bund 10 Year | 127.24 | ▼0.44% |

| UK Long Gilt Future | 92.66 | ▲0.85% |