Снимка: iStock

Сезонът на печалбите продължава да се движи заедно с цифри, които са сравнително лоши в сравнение с миналата година, но това не е изненада за никой, предвид на пандемичните обстоятелства.

Анализаторите от Yardeni Research, очакват средната печалба на акция да намалее с 44.3% на годишна база през второто тримесечие. Очакванията за печалбите обаче са толкова ниски, че компаниите лесно ги превишават.

Изключително ниските очаквания са причината, поради която Coca-Cola (NYSE: KO), докладваща спад от 32% в печалбата си през това тримесечие във вторник и това беше третирано като добра новина. Инвеститорите изтласкаха акциите нагоре с 2.5%, защото компанията победи очакванията.

Като цяло S&P 500 възстановиха загубите си от началото на годината, защото инвеститорите оцениха по-добрите резултати от очакваното и положителните перспективи.

Това, за което предупреждават анализаторите обаче е, че не се отчита достатъчно тенденцията в маржовете при компаниите. Например, средните маржове на нетната печалба за компаниите - нетният марж на печалбата е общата печалба, разделена на общия доход - достигат нива, които не сме виждали от 2009 г. насам.

Според данни, събрани от FactSet, средният смесен нетен марж при акциите от S&P 500, които вече са отчели резултатите си и тези, които все още не са, е 7.1%. Средният марж на нетната печалба през четвъртото тримесечие на 2009 г. бе 6.8%.

Фокусирането върху маржовете ни помага да разберем дали компаниите преодоляват очакванията за печалби, като намаляват цените и намаляват инвестициите в хората, капитала, иновациите и развитието. На този етап доказателствата подсказват, че точно това се случва. Такива тенденции са несъстоятелни без фундаментална промяна в икономиката.

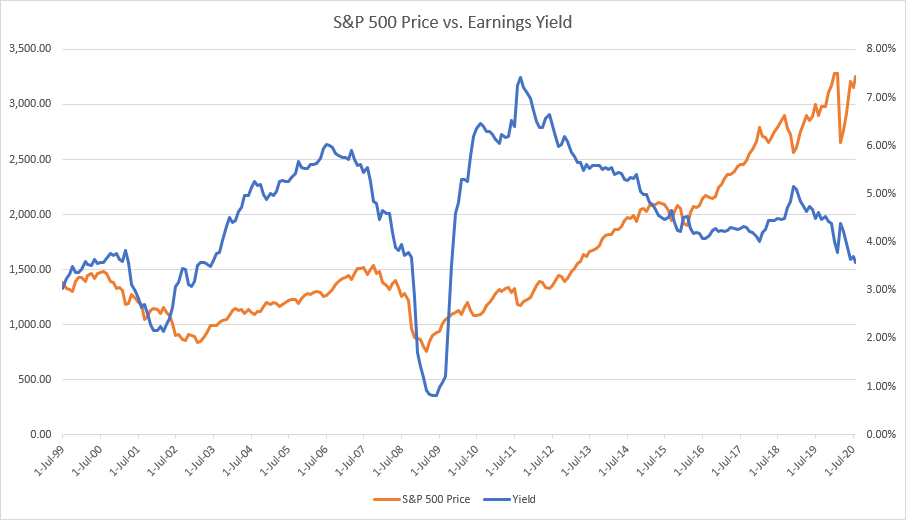

Тъй като маржовете са намалели, доходността на печалбата (печалба на акция, разделена на индексната цена) на S&P 500 ускори падането си. Това се случва, докато цената на борсовия индекс се повишава.

От 2011 г. тази тенденция се подкрепя от облекчената парична политика от Федералния резерв, която все още е валидна в момента. Въпреки това, с цените близо до техните най-високи нива и доходността при 10-годишно дъно, вероятността за преминаване към нови максимуми на S&P 500 изглежда изключително ниска.

Годишна диаграма, показваща цената на S&P 500 спрямо печалбата на S&P 500:

Източник: Годишна диаграма на цената на S&P 500 спрямо печалбата от печалбата на S&P 500 - Графика от InvestorPlace

На този етап трябва да включим важно предупреждение: цените на акциите са много високи спрямо оценките и растежът по време на възстановяването по-късно тази година би трябвало да бъде много голям, за да оправдае тези цени.

Но това не означава автоматично, че акциите ще паднат отново. Смятаме, че данните сочат, че има таван на цената - като балон, подскачащ срещу съпротивата.

Тази седмица искаме да обсъдим оценките, за да помогнем на инвеститорите да разберат защо продължаваме да настояваме за предпазливо оптимистични перспективи, пишат от изданието InvestorPlace.

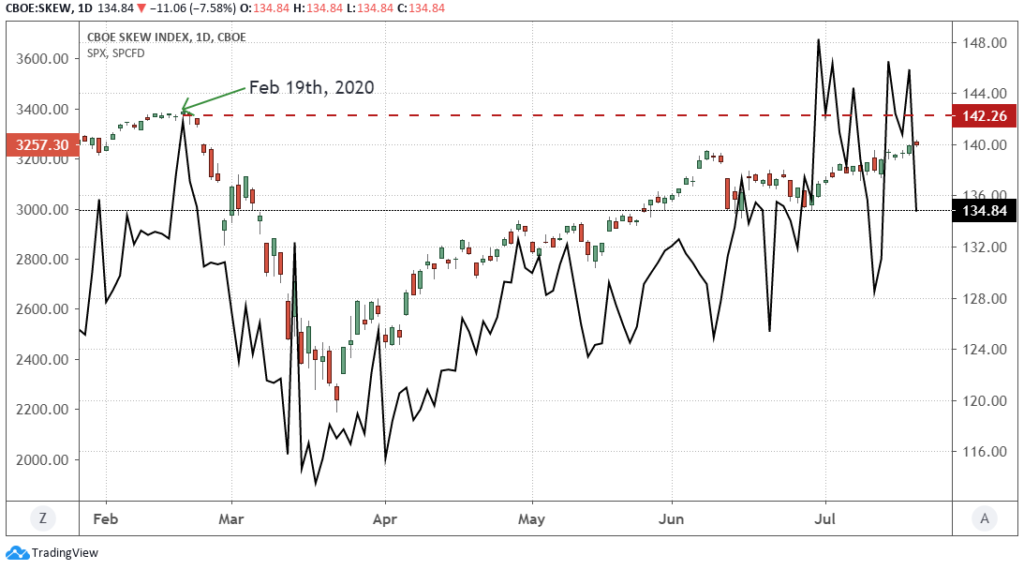

Ако погледнем към индекса на CBEE SKEW (SKEW) и какво ни казва за настроението на инвеститорите ще навлезем по-дълбоко в пазара. Най-просто казано, SKEW измерва дали големите инвеститори купуват дълги путове като защита за своите бичи портфейли. Колкото по-високо се издига това съотношение, толкова по-голямо търсене има за защита.

Диаграма, показваща дневната цена на индекса на CBOE SKEW от януарт 2020 г. до юли 2020 г:

Източник: TradingView

Както можете да видите на горната диаграма, SKEW (черна линия) седи точно над същото ниво, през което достигна седмицата, в която пазарът започна да се срива в края на февруари.

Проведохме проучване, което сравняваше 20-дневната възвръщаемост на S&P 500, когато SKEW е над 140 и пазарът се увеличава през предходните 10 търговски дни. Установихме, че краткосрочната възвръщаемост след тази настройка е отрицателна в 82% от времето.

Загубите, преживени през 20-дневния период след настройката през февруари, бяха по-значителни и едва ли може да се очаква толкова голяма отстъпление - но все пак е добре инвеститорите да бъдат внимателни.

"Тонът на актуализацията за тази седмица е малко отрицателен, тъй като смятаме, че оценките са изпреварили дори най-оптимистичните прогнози", според Джон Ягерсън от Strategic Trader.

Ако има корекция, каквато преживяхме през втората седмица на юни, когато S&P 500 спадна с 8%, то трябва да сме готови да спечелим от това.

Към този момент не очакваме много изненади от сезона на печалбите. И достатъчно компании са отчели приходите си, за да се чувстват уверени, че маржовете и печалбите е малко вероятно да са много по-лоши, отколкото вече видяхме.

Нещата, които ще наблюдаваме най-отблизо за предупредителни знаци, са напредъкът в борбата с новия коронавирус и преговорите в Конгреса за нов законопроект за стимули.

Още по темата

Експерт: Цикличните акции ще избухнат

Сега е може би най-подходящия момент за купуване на тези акции

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.13 | ▲0.05% |

| USDJPY | 142.85 | ▼0.24% |

| GBPUSD | 1.32 | ▲0.56% |

| USDCHF | 0.81 | ▼0.18% |

| USDCAD | 1.39 | ▼0.28% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 40 752.40 | ▲0.33% |

| S&P 500 | 5 446.48 | ▲0.48% |

| Nasdaq 100 | 18 974.00 | ▲0.69% |

| DAX 30 | 21 343.20 | ▲1.04% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 85 664.70 | ▲1.29% |

| Ethereum | 1 631.07 | ▲0.47% |

| Ripple | 2.16 | ▲1.40% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 60.76 | ▼0.54% |

| Петрол - брент | 64.57 | ▼0.45% |

| Злато | 3 221.58 | ▲0.29% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 546.62 | ▼0.12% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.64 | ▼0.05% |

| Germany Bund 10 Year | 130.83 | ▼0.41% |

| UK Long Gilt Future | 91.50 | ▼0.09% |