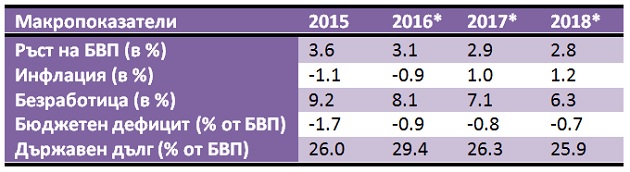

Европейската комисия преразгледа към повишение очакванията си за икономическия растеж на България до 3,1 на сто за 2016 година и 2,9 на сто през 2017 година в представената днес Есенна икономическа прогноза 2016 г.: "Умерен растеж във време на предизвикателства", съобщи българската пресслужба към Европейската комисия.

Европейската комисия преразгледа към повишение очакванията си за икономическия растеж на България до 3,1 на сто за 2016 година и 2,9 на сто през 2017 година в представената днес Есенна икономическа прогноза 2016 г.: "Умерен растеж във време на предизвикателства", съобщи българската пресслужба към Европейската комисия.

В пролетните си прогнози Брюксел очакваше икономиката на България да нарасне съответно с 2 и 2,4 на сто тази година и догодина.

Очаква се частното потребление да бъде ключов двигател за растежа. Инфлацията ще остане отрицателна през 2016 година, но ще премине на положителната територия през 2017 година.

Еврокомисията прогнозира продължаващ спад на безработицата през следващите години.

Бюджетният дефицит за 2016 година се очаква да бъде 0,9 на сто от БВП, като се очаква незначително покачване през 2017 година.

Основни макроикономически показатели за България

*Според есенната прогноза на Европейската комисия

За 2017 година Европейската комисия очаква растеж от 1,5 на сто в еврозоната и 1,6 на сто в целия ЕС, въпреки пречките за растежа и отслабването на благоприятните фактори, според публикуваната днес Есенна икономическа прогноза 2016 г.

Умерен икономически ръст в ЕС

Икономическият растеж в Европа се очаква да продължи с умерени темпове, тъй като актуалните положителни тенденции на пазара на труда и нарастващото частно потребление биват отчасти неутрализирани от редица пречки за растежа и отслабване на благоприятните фактори.

В есенната прогноза Европейската комисия очаква нарастване на БВП в еврозоната с 1,7 на сто през 2016 г., с 1,5 на сто през 2017 г. и с 1,7 на сто през 2018 г. (спрямо пролетната прогноза: 2016 г. 1,6 на сто и 2017 г. 1,8 на сто).

Увеличението на БВП в целия ЕС би трябвало да следва сходен модел, като прогнозите са за 1,8 на сто през тази година, 1,6 на сто през 2017 г. и 1,8 на сто през 2018 г. (пролетна прогноза - 2016 г. 1,8 на сто и 2017 г. 1,9 на сто).

Според предвижданията основният двигател на растежа до 2018 г. ще бъде отново частното потребление, подкрепено от очакванията за продължаващо нарастване на заетостта и леко повишение на доходите. Растежът продължава да бъде подпомаган от благоприятното равнище на разходите по заеми вследствие на силно експанзионистичната парична политика. Очаква се съвкупният бюджетен дефицит в еврозоната да продължи да намалява, а фискалната позиция - да остане нерестриктивна. Инвестициите ще продължат да нарастват.

Политическата несигурност, бавният растеж извън ЕС и слабата световна търговия обаче оказват отрицателно въздействие върху перспективите за растеж. Запазва се също рискът, че слабите икономически резултати от последните години могат да забавят растежа, както и несигурността, свързана с постигането на по-висок растеж без нежелан инфлационен натиск. Освен това през следващите години ще отпаднат благоприятните условия, от които се е възползваше европейската икономика в резултат на външни фактори, като например намаляващите цени на нефта и обезценяването на еврото.

При представяне на прогнозата заместник-председателят на Европейската комисия Валдис Домбровскис, отговарящ за еврото и социалния диалог, заяви: "Икономиките в ЕС доказаха своята устойчивост. Нашите очаквания са за икономически растеж на всички държави членки през следващата година. С оглед на повишената глобална несигурност обаче е още по-наложително да поддържаме стабилни и предпазливи макроикономически и бюджетни политики. В същото време е изключително важно да се борим за преодоляване на неравенството в нашите общества, така че никой да не се чувства предаден."

По думите на комисаря по икономическите и финансовите въпроси, данъчното облагане и митническия съюз Пиер Московиси, растежът на европейската икономика ще продължи през 2017 г. въпреки по-трудната среда спрямо пролетната прогноза. Особено окуражаващи са темпът на създаване на работни места, ускорен от проведените наскоро реформи в редица страни, намаляващите бюджетни дефицити в еврозоната, подемът на инвестициите и по-динамичната вътрешна търговия в ЕС. В тези несигурни и променливи времена не трябва да пестим усилия, за да запазим и укрепим това възстановяване и да гарантираме, че всички слоеве на обществото могат да се възползват от него.

Сегашното икономическо възстановяване ще обхване всички държави членки

Въпреки че се запазва тенденцията на големи различия в икономическите резултати, равнището на БВП на ЕС е по-високо отколкото преди кризата и понастоящем БВП на някои държави членки надвишава с повече от 10 на сто най-ниската си стойност. През прогнозния период икономическата активност ще продължи да се увеличава във всички държави членки, но ще остава неравномерна.

Увеличение на инвестициите през 2018 г. отчасти благодарение на съфинансирането от ЕС

След неблагоприятния период на нисък растеж на търсенето, очаквания за слаб потенциален растеж, продължаващо намаляване на корпоративния дълг в някои държави членки и повишена несигурност, инвестиционният хоризонт най-накрая започва да просветлява, а инвестициите се очаква да нараснат през 2018 г. Навлизайки във фазата на своето изпълнение, проектите, финансирани в рамките на Плана за инвестиции за Европа, както и проектите, съфинансирани в някои държави членки със средства на ЕС от програмния период 2014-2020 г., следва да оказват все по-силна подкрепа на инвестициите в частния и публичния сектор. Като цяло инвестициите се очаква да нараснат с 3,3 на сто през тази година, с 3,1 на сто през 2017 г. и с 3,5 на сто през 2018 година.

Възстановяване на икономиката при относително високи равнища на заетост

Въпреки продължаващата несигурност на пазара на труда се очаква заетостта в еврозоната и в ЕС да нарасне през настоящата година с 1,4 на сто - най-високото равнище от 2008 година. Създаването на работни места ще продължи благодарение на растежа на икономиката вследствие на вътрешно търсене, умереното увеличение на заплатите, както и мерките в областта на фискалната политика и структурните реформи в някои държави членки. Укрепването на заетостта се очаква да остане сравнително стабилно въпреки донякъде умерените равнища през 2017 и 2018 година. Въпреки че поради по-високото равнище на участие и постепенната интеграция на бежанците на пазара на труда се очаква работната сила през тази година да нараства с по-бързи темпове, безработицата в еврозоната се предвижда да спадне сравнително бързо - от 10,1 на сто през 2016 г. до 9,7 на сто през следващата година и 9,2 на сто през 2018 година.

Същата тенденция се очаква и за ЕС като цяло, като равнището на безработица ще намалее от 8,6 на сто през на сто през 2018 година. За еврозоната това е най-ниското равнище на безработица от 2009 година. За сравнение, тя остава под върховото си равнище от 12 процента от 2013 г., но значително надвишава най-ниската си стойност от 7,5 процента, достигната през 2007 г.

Повишение на много ниското равнище на инфлацията, провокирано от цените на енергията

След като през първата половина на годината инфлацията в еврозоната бе много ниска поради намаляващите цени на нефта, през третото тримесечие тя започна да се повишава с отслабването на ефекта от миналите ценови спадове. С очакваното повишение на цените на нефта инфлацията би следвало постепенно да надхвърли 1 процента. Основната инфлация, която не включва променливите цени на енергоносителите и храните, се очаква постепенно да се увеличава в унисон с по-силното увеличение на доходите и продължаващото свиване на отклонението от потенциалния БВП. Като цяло инфлацията в еврозоната се очаква да се повиши от 0,3 процента през 2016 г. до 1,4 на сто през 2017 г. и 2018 година. Според прогнозите за ЕС инфлацията ще нарасне от 0,3 на сто през настоящата година до 1,6 на сто през 2017 г. и 1,7 на сто през 2018 година.

Състоянието на публичните финанси продължава да се подобрява

През прогнозния период 2017-2018 г се очаква както съвкупният бюджетен дефицит, така и съотношението на държавния дълг към БВП на еврозоната да продължат да намаляват. В еврозоната се очаква бюджетният дефицит да спадне от 1,8 на сто от БВП през настоящата година до 1,5 на сто през 2017 г. и 2018 година. Това е резултат от по-ниските социални трансфери при спадащата безработица, ограничаването на разходите за заплати в публичния сектор и ниските лихвени проценти, намаляващи разходите по обслужване на дълга. Съотношението на дълга към БВП се очаква да се понижи от 91,6 процента през 2016 г. на 89,4 процента през 2018 г.

Очаквания за слаба подкрепа за износа от страна на световния растеж

В глобален план нарастването на БВП намаля допълнително през последните месеци и се очаква през настоящата година да бъде 3,2 на сто, което е най-ниското му равнище от 2009 г. насам. Въпреки това се предполага, че темповете на световния растеж (без ЕС) леко ще се повишат с очакваното засилване на растежа на развиващите се пазари и САЩ. Понастоящем слабата световна търговия извън ЕС пречи на износа на еврозоната въпреки устойчивостта на търговията в рамките на валутния съюз. Световната търговия, която е изключително слаба през тази година, се очаква да нараства по-бавно от БВП през 2016 г., преди да се повиши отново с темпове, следващи тези на растежа на БВП през 2017 г. и леко превишаващи ги през 2018 г. Вносът в еврозоната се очаква да нараства по-бързо от износа. През прогнозния период се предвижда излишъкът по текущата сметка на еврозоната да намалява.

Увеличаване на рисковете от неизпълнение на прогнозата

Рисковете за прогнозата се повишиха през последните месеци и крият явна опасност от влошаване, включително в резултат на гласуваното в Обединеното кралство решение за напускане на ЕС, което повиши несигурността и може да се разглежда като показателно за по-високите политически рискове в настоящата нестабилна политическа среда. Повишиха се и външните рискове, като например непредвидимите икономически тенденции в Китай и рискът от задълбочаващи се геополитически конфликти.

В разпространеното до медиите съобщение от Брюксел се уточнява, че есенната прогноза се основава на набор от външни предположения относно обменните курсове, лихвените проценти и цените на стоките, актуални към 24 октомври 2016 г. Използваните стойности отразяват пазарните очаквания въз основа на пазарите на деривати към момента на изготвянето на прогнозата. По отношение на всички други входящи данни, включително предположения относно държавните политики, в прогнозата е взета под внимание информацията, налична до 31 октомври 2016 г. включително. Взети са предвид само политиките, които са обявени по правдоподобен начин и са изложени в достатъчно подробности. Прогнозата се основава и на предположението, че в тях няма да настъпят промени.

| EUR | 1.955830 |

| USD | 1.721680 |

| GBP | 2.277580 |

| CHF | 2.105080 |