Снимка: flickr

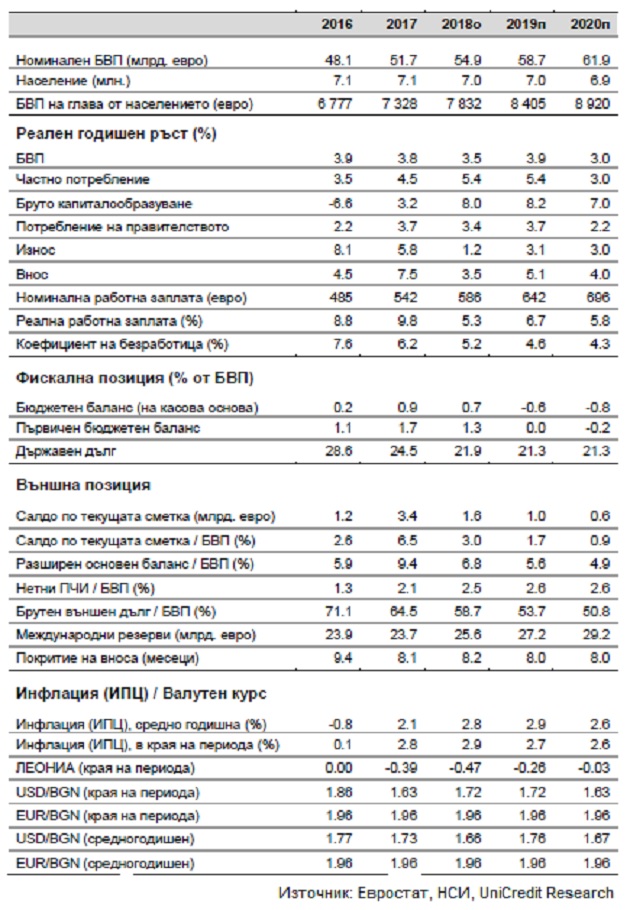

След известно забавяне през 2018 г. с реален годишен ръст на БВП от 3,5%, процесът на икономическа експанзия ще увеличи скоростта си до 3,9% през 2019 г, прогнозира икономическият екип на УниКредит Булбанк в последния си тримесечен анализ за икономиката на Централна и Източна Европа (ЦИЕ).

„Ако тази прогноза се материализира, 2019 г. ще се окаже шестата поредна година на растеж, което ще маркира втория най-продължителен период на експанзия в най-новата стопанска история на страната", се посочва в анализа.

Като причина за ускорения ръст икономическият екип на УниКредит Булбанк посочва намаляването на въздействието от временни фактори, които оказваха влияние за забавянето на растежа през миналата 2018 г. На първо място е тежкият спад на износа на стоки за Турция. Следват по-високите цени на енергийните суровини и най-вече по-слабата от очакваната реколта на някои селскостопански култури в резултат на засушаването през лятото на 2018 година.

„Освен намаляване на въздействието на тези фактори, растежът през 2019 г. ще бъде подкрепен от умерена фискална експанзия в комбинация с известно нарастване както на частните, така и на публичните инвестиции", допълват от екип икономически проучвания на УниКредит Булбанк.

В анализа се посочва още, че предвидените в бюджета стимули се очаква да подпомогнат растежа през 2019-та, преди фискалната политика да се трансформира в неутрална спрямо растежа през 2020 г. Сред планираните за 2019 г. мерки, с най-силен стимулиращ ефект по отношение на вътрешното търсене, се очаква да бъдат увеличаването на разходите за инфраструктурно строителство и увеличаването на заплатите в публичния сектор.

В същото време външната среда ще стане по-предизвикателна, особено след първата половина на 2019 г., когато по-бавният растеж на развитите икономики и прогнозираното оскъпване на еврото ще започнат да тежат върху темповете на нарастване на българския износ.

Макроикономически данни и прогнози

Предвидените в бюджета стимули се очаква да подпомогнат растежа през 2019, преди фискалната политика да се трансформира в неутрална спрямо растежа през 2020 г. Сред планираните за 2019 г. мерки с най-силен стимулиращ ефект по отношение на вътрешното търсене се очаква да бъдат увеличаването на разходите за инфраструктурно строителство и увеличаването на заплатите в публичния сектор. Дълго отлаганият старт на електронната система за събиране на пътни такси, планиран за втората половина на 2019 г., ще осигури по-справедливо разпределение на разходите за пътно строителство и поддръжка, като в същото време ще спомогне и за увеличаване на фискалните приходи.

"Очакваме бавното изпълнение на инфраструктурните проекти от предишните няколко години, включително и тези финансирани със средства от ЕС, да започне да се преодолява в хода на 2019 г.", допълват от икономическия екип на УниКредит Булбанк.

Потреблението

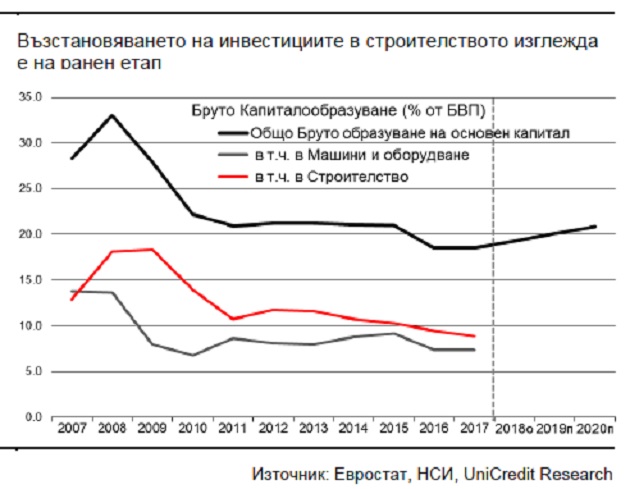

През 2018 г. икономиката навлезе в по-напреднала фаза на експанзия, като растежът постепенно започна да се измества от потреблението към инвестициите. Тази положителна тенденция ще продължи и през 2019 г., когато очакваме растежът на инвестициите (8,2%) да надвиши ръста на частното потребление (5,4%) за втора поредна година. Рекордно високото ниво на използвания производствен капацитет в промишлеността ще продължи да стимулира увеличението на капиталовите разходи, докато прогнозираното забавяне в ръста на износа може временно да отслаби растежа на инвестициите в машини и оборудване през 2020 г.

Новото строителство

ще продължи да нараства предвид все още високите нива на доверие и значителното несъответствие между обема от издадените разрешителни за ново строителство на жилищни сгради и въведените в експлоатация новопостроени жилища. Няма следи от прекомерно предлагане на нови жилища. Напротив, редица показатели сочат, че строителството все още се възстановява след много ниските нива, отчетени за продължителен период от време от 2009 г. до 2016 г.

Условията на финансиране

се очаква да останат без голяма промяна в хода на 2019 г., но постепенно да се влошат през 2020 г., когато се очаква осредненият 3M Euribor да нарасне до 0,03% спрямо -0,31% през 2019 г. и -0,32% през 2018 г. По-отчетлива преоценка на лихви очакваме едва през 2020 г. Основната причина за това ще бъде продължаващия положителният баланс между национални спестявания и инвестиции. Последното ще продължи да генерира значителна ликвидност, която ще смекчава негативните ефекти от увеличаването на рисковите премии в еврозоната, което макар и бавно ще се пренася и у нас.

Инфлацията на потребителските цени

най-вероятно е достигнала своя връх от 3,7% през октомври 2018 г. и постепенно ще намалява до 2,7% в края на 2018 г. и 2,6% през 2020 г. Това най-вече ще се дължи на прогнозираното успокояване на цените на енергийните ресурси в комбинация с известно успокояване и на инфлацията на цените на вноса, тъй като глобалният растеж се очаква да загуби инерция през 2019 г. и особено през 2020 г. Междувременно базисната инфлация достигна 2,5% през октомври и се очаква да продължи да се покачва в целия прогнозен хоризонт.

„Нашият сценарий предвижда това да става много постепенно. От една страна очакваното увеличение на заплатите поне частично ще се пренася в потребителските цени, започвайки с тези на услугите. От друга страна, чувствителното забавяне на растежа през 2020 г. макар и с известен лаг ще се пренася и в нивата на базисните цени, особено към трая на 2020 г. Основната причина за разликата между базисната инфлация и общия индекс на потребителските цени са допусканията ни за цените на суровия петрол и курса евро-долар, които сочат, че цените на енергийните ресурси ще окажат натиск в посока надолу върху нивото на глобалната инфлация през 2019 и 2020 г.", обобщават анализаторите на УниКредит Булбанк

2020: забавяне на растежа до 3%

Тази прогноза се базира на очакваното значително забавяне на икономиката на еврозоната в комбинация с краткотрайна рецесия в САЩ.

Факторите, които ще забавят растежа през 2020 г. включват и постепенно увеличаване на рисковите премии в еврозоната. Това с известно забавяне ще се пренася и към българското стопанство.

Въпреки влошаването на външните условия, силното вътрешно търсене ще попречи растежът на БВП да спадне под потенциала през 2020 г. Това ще позволи на България да изпревари повечето икономики от ЕС в Централна и Източна Европа по този показател.

В заключение, авторите на анализа посочват, че най-значимият риск за нашия благоприятен макроикономически сценарий за България е свързан с темповете на растеж на световната икономика и глобалната търговия. Ако се реализират рисковете за по-висок от прогнозирания ръст на световната икономика, българският износ ще се окаже по-силен, като по този начин ще добави още няколко десети от процента към ръста на БВП на българската икономика през 2019 г. и особено през 2020 г. Ако се реализират рисковете за по-нисък от прогнозирания ръст на световната икономика, и особено ако има по-остро протичащ и по-ранен спад в икономиката на САЩ, растежът на българското стопанство ще пострада повече от предвиденото в нашия базов макро сценарий.

| EUR | 1.955830 |

| USD | 1.704280 |

| GBP | 2.277980 |

| CHF | 2.098980 |