Снимка: flickr

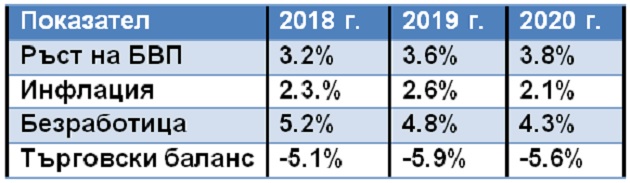

Българската народна банка (БНБ) очаква през 2019 година ръстът на българската икономика да се забави до 3.6%, вместо 4%, колкото беше предишната прогноза, която беше публикувана в началото на август във втория брой на "Икономически преглед" на БНБ. В последния за тази година обзор (4 брой на „Икономически преглед" за 2018 г.), публикуван на интернет страницата на БНБ, е занижена и прогнозата за ръста на БВП за 2018 година - от 3.9% на 3.6 на сто.

Като основна причина за това, анализаторите на централната банка посочват спадналия износ през първите девет месеца на миналата година, който до голяма степен се дължи на фактори с краткотраен характер, както и ревизиране на данните от НСИ.

През 2020 година обаче прогнозата на БНБ е за ръст от 3.8% на българската икономика.

Прогноза на БНБ на основни макроикономически показатели

Износът на стоки и услуги

се очаква да нараства през първото и второто тримесечие на 2019 г., за което ще допринасят повишаващото се външно търсене и възстановеното производство на преработени нефтопродукти. Същевременно забавянето на растежа на вътрешното търсене ще ограничава вноса на стоки и услуги. В резултат приносът на нетния износ за верижния растеж на БВП се предвижда да стане положителен през второто тримесечие на 2019 г.

Според анализаторите на БНБ, рисковете пред прогнозата клонят към реализиране на по-нисък растеж на реалния БВП, като това се дължи предимно на външната среда и на правителствените инвестиции. Потенциално по-неблагоприятното развитие на икономическата ситуация в Турция и други важни за България търговски партньори, отколкото е заложено в базисния сценарий на прогнозата ни за външното търсене, нарастването на несигурността около излизането на Обединеното кралство от ЕС, както и възможността от по-нататъшно ескалиране на търговските конфликти в глобален план, са основните източници на рискове по отношение на външното търсене на български стоки и услуги. Възможността правителствените инвестиции да нарастват по-бавно от прогнозираното също създава предпоставка за реализиране на по-нисък от очаквания растеж през прогнозния хоризонт.

През 2018 г. БНБ очаква дефицитът по търговския баланс да се увеличи като процент от БВП поради прогнозираното влошаване на условията на търговия за България (измерващи изменението на цените на износа на стоки спрямо цените на вноса на стоки) в комбинация с очакванията ни за спад на износа и за повишение на вноса на стоки в реално изражение.

Нарастването на търговския дефицит ще продължи и през 2019 г. под влияние на по-високия растеж на вноса спрямо износа на стоки. Тази тенденция ще бъде преустановена в края на прогнозния хоризонт (2020 г.) в съответствие с очакваното подобряване в условията на търговия.

Нарастването на заплатите ще продължи

и съпроводеното с това увеличение на разполагаемия доход на домакинствата, а също и запазващите се на ниски нива лихвени проценти, се очаква да продължат да благоприятстват растежа на частното потребление, докато влошаването на потребителското доверие в края на 2018 г. ще ограничава неговата динамика. Външната среда ще бъде източник на несигурност, което ще потиска инвестиционната активност на фирмите и ще ограничава растежа на износа.

Заетост и безработица

Анализаторите на БНБ очакват заетостта общо за икономиката да забави значително темпа си на растеж през 2018 г. в резултат на понижаване на броя на самонаетите в селското стопанство, което очакваме да бъде с еднократен характер. През 2019 г. се прогнозира растежът на заетостта да се ускори слабо, а до края на прогнозния хоризонт очакваме заетостта да нараства със затихващ темп вследствие на негативните демографски тенденции.

Коефициентът на безработица ще продължи да намалява през целия прогнозен хоризонт, но с по-бавни темпове от наблюдаваните през периода 2015-2017 г.

Производителността на труда ще ускорява темпа си на растеж в резултат на очакваното слабо нарастване на заетостта и относително постоянната динамика на реалния БВП. Компенсацията на един нает ще продължава да нараства вследствие на по-високите възнаграждения в публичния сектор през 2018 г. и 2019 г. и ограниченото предлагане на труд. Към края на прогнозния хоризонт компенсацията на един нает ще забави темпа си на растеж поради заложения в бюджетната рамка по-нисък растеж на заплатите в публичния сектор през 2020 г. спрямо 2019 г.

Разходите за труд на единица продукция ще следват динамиката на компенсацията на един нает, като се очаква сравнително по-висок растеж през 2019 г., последван от по-слабо повишение на показателя през 2020 г.

Годишната инфлация

в края на 2018 г. се повиши спрямо края на 2017 г. с 0.5 процентни пункта и възлезе на 2.3%. Повишаването на инфлацията през годината се определяше в голяма степен от групите на услугите и на енергийните продукти. В края на 2018 г. инфлацията се забави спрямо третото тримесечие, което отразяваше значителното понижение на международната цена на петрола. Положителен принос за общата инфлация през декември имаха храните, стоките и услугите с административно определяни цени, както и тютюневите изделия.

През първите две тримесечия на 2019 г. БНБ очаква темпът на годишната инфлация да се ускори спрямо края на 2018 г., за което основни определящи фактори ще бъдат цените на храните и услугите. Повишението ще бъде до известна степен ограничено от очакваното забавяне на растежа на цените на енергийните продукти и стоките и услугите с административно определяни цени. В съответствие с динамиката на цените на услугите се очаква базисната инфлация да има положителен принос за общата инфлация и през първата половина на годината. В края на годината, анализаторите очакват инфрацията постепенно да забави темпа си и да достигне до 2.1% в края на 2020 г. Прогнозата ни за общата инфлация през 2019 г. е ревизирана нагоре, докато за 2020 г. очакванията ни са за по-ниска инфлация спрямо предходната прогноза, уточняват от БНБ.

Лихвите по кредитите

най-вероятно ще започнат плавно да се повишават от втората половина на 2019 г. и ще продължат да нарастват през 2020 г. Така през 2019-2020 г. кредитите за частния сектор ще нарастват с годишен тем от около 6-7 на сто, с положителен принос на кредитите както за предприятия, така и за домакинствата. Тази динамика ще се обуславя от продължаващото нарастване на частното потребление и инвестициите, както и на все още сравнително ниските лихвени проценти по кредитите. Същевременно фактор, който се очаква да влияе ограничаващо върху кредитния растеж, е продължаващото изплащане от страна на правителството на кредити, отпуснати по Програмата за енергийна ефективност на многофамилни жилищни сгради и значителното свиване на обема на нови кредити по нея. Възможно ограничаващо влияние върху динамиката на кредита биха могли да окажат също извършването на цялостна оценка на шест български банки през първата половина на 2019 г.114 и обявеното от БНБ активиране на антицикличния капиталов буфер от октомври 2019 г.

През периода 2019-2020 година, според анализаторите на БНБ, депозитите ще нарастват със 7% на годишна база.

БНБ предупреждава, че има предпоставки за забавяне на растежа на цените на жилищата през първите две тримесечия на 2019-а. Според проведена от централната банка анкета за кредитната активност на банките през третото тримесечие на 2018 г. се наблюдава слабо затягане на кредитните стандарти по отношение на жилищните кредити. От банката сигнализират, че ако тази политика се запази от банките и евентуално продължи влошаването на индикатора за доверието на потребителите, ще има предпоставка за забавяне на пазара.

Рисковете

пред макроикономическата прогноза се оценяват като ориентирани в посока реализиране на по-слаб растеж на реалния БВП и произтичат най-вече от външната среда поради несигурност за икономическия растеж на някои важни за България търговски партньори, възможността за излизане на Обединеното кралство от ЕС без споразумение, както и поради потенциално въвеждане на нови външнотърговски протекционистични мерки. Вътрешен фактор, който създава несигурност за реализиране на прогнозата, е динамиката на съфинансираните от ЕС и от националния бюджет публични инвестиции. Потенциално забавяне в реализирането на големи инфраструктурни проекти би ограничило растежа на БВП през 2019 г., като същевременно може да доведе до по-големи публични инвестиции през 2020 г. Рисковете пред реализирането на прогнозата за инфлацията се оценяват като балансирани.

Още по темата:

Европейската комисия намали прогнозата си за българската икономика през 2019 г.

Търговската камара на Германия понижи прогнозата си за ръста на БВП през 2019 г.

| EUR | 1.955830 |

| USD | 1.721680 |

| GBP | 2.277580 |

| CHF | 2.105080 |