Снимка: БГНЕС

Теодор Минчев

Когато инвестирате на финансовите пазари, трябва да правите това с добър план и предварително разработена стратегия. Трябва да сте напълно наясно със себе си, инвестиционните си цели и толерантност към риск. В противен случай, рискувате да приключите инвестиционното си пътуване преждевременно, поради една или друга причина.

Всъщност, да сте запознати с толерантността си към риск и емоционалната си същност, може дори да е предшестваща стъпка в инвестирането, преди да определите инвестиционните си цели и целите по отношение на доходността.

Сега ще се опитаме да посочим как различните компании от SOFIX, в зависимост от своята същност и историческо представяне, биха могли да се впишат в различните стилове на търговия и толерантност към риск на инвеститорите.

В зависимост от толерантността Ви към риск:

Консервативни

Възможно е да сте от онези инвеститори, които са се прицелили към фондовия пазар, защото сте чули, че той осигурява по принцип, най-добра защита от инфлация. А последната е налице, като видяхме инфлация от 3.5% през август.

В същото време, този тип инвеститори е много вероятно да държат средствата си на депозити, където най-добрите лихви са при нива от около 1% на годишна база. Или близо три пъти по-малко от инфлацията!!!

Тоест, тук инвеститорите най-вероятно търсят годишен доход между три и пет процента, при минимален риск (доколкото рискът от инвестиции на фондов пазар може да е минимален). Почти задължително е инвеститорите, които са по-консервативни, да се насочат към акции изплащащи солиден дивидент.

Компонентите на SOFIX, които могат да влязат в полезрението на този тип инвеститори са:

Адванс Терафонд

Причината е ясна – това е дружеството с най-висока дивидентна доходност на БФБ от над 4% на година. От 2008-ма година до момента, дружеството е изплатило сумарен дивидент от над 1.8 лева на акция, при цена от около 1 лев преди десет години и малко над 2 лева в момента.

Вижте още: Адванс Терефонд - дивидентния бехемот на БФБ

Този резултат е съдействал за това, акциите на Адванс Терафонд да са третите най-печеливши за инвеститорите от дъното през февруари на 2009-та година до момента, с доходност в размер на 283% за този период, или средно годишен доход от близо 14.3% през последните десет години.

Може би, много по-важно за консервативните инвеститори, от потенциалната доходност обаче, е степента на риск към който са изложени. И тук ще погледнем към други измерители.

На първо място, трябва да се има предвид, че бизнеса на компанията е покупко-продажбата на земеделска земя. Или актив, който е относително стабилен в поскъпването си и не толкова волатилен.

На второ място, като борсова компания, ще се обърнем и към обвързаността в представянето на акциите на АДСИЦ-а, с това на основния бенчмарк. И тук виждаме, че бета-коефициента е при ниво от 0.18.

Или налице е много слаба обвързаност в посоката на движение на акциите на Адванс, с пазара. И докато това може да означава, по-слабо повишение при потенциален силен ръст на пазара, също така би могло да означава и потенциален по-малък спад, при евентуален спад на фондовия пазар.

А при консервативните инвеститори, второто е с много по-голяма тежест от първото!

Другата добра новина при Адванс, което ги прави потенциална привлекателна цел за консерваторите е по-слабата им волатилност. От върха си през 2007-ма година, до дъното през 2009-та, когато SOFIX губи близо 90% от стойността си, акциите на Адванс Терафонд поевтиняват с малко над 50%.

И докато загуба от подобен размер, едва ли би била успокояваща, за консервативно настроените инвеститори, те трябва да имат предвид, че акциите на Фонда успяват да преминат върха си от 2007-ма година до началото на 2013-та година, докато SOFIX трябва да поскъпне над три пъти от текущите си нива, за да направи това.

В същото време, акционерите са получавали дивидентна доходност от по над 5% през тези години на възстановяване (освен това, инвестициите в акции би следвало да заемат някаква минимална част от портфейла им)!

Трябва да се отбележи и факта, че в новата история на БФБ, от 2009-та насам (след лудия ръст и още по-ненормалния спад), акциите на Адванс Терафонд, не са корегирали с повече от 30% от междинните си върхове (при 10% инвестиция в акции на дружеството, това би се превеждало, като не по-голяма загуба от 3% в даден момент). Това е друг, доста успокоителен факт, за всички, които не обичат риска.

Умерено консервативни

Този тип инвеститори се интересуват, да кажем по равно, от посочените по-горе две неща. Първото – да не изтърват потенциален ръст. И второто – ако може да загубят по-малко при потенциален спад на пазара.

Тоест, този род инвеститори, е възможно да проявят интерес към съчетаване на две неща – компании изплащащи солиден дивидент, заедно с компании с наличие на потенциал за по-ускорен пазарен ръст.

Може би добра формула за тези инвеститори би била – 60 на 40 от портфейла им в акции (който сам по себе си може да е 30, или 40% от целия им портфейл) в полза на дивидентни, към по-спекулативни позиции.

Разбира се, казаното за Адванс Терафонд, важи с пълна сила и тук. Тоест това е една позиция, която може да представлява потенциален интерес за умерено консервативните инвеститори.

Други позиции, към които инвеститорите в тази група могат да погледнат, включват имената на компании като – М+С Хидравлик. Това е компанията от SOFIX, донесла най-голям доход за инвеститорите от дъното през 2009-та година до момента – 655.85%.

Вижте още: Кои компании от SOFIX донесоха най-голям доход на инвеститорите?

Освен всичко, тя изплаща и дивидент. М+С Хидравлик, е платила дивидент от 2.6 лева от 2008-ма година насам, което е близо 80% от цената, при която са се търгували преди 10 години.

Отново обаче, ще наблегнем и на други фактори, отвъд доходността – а именно сигурността, която ще измерим през волатилността и степента им на спад в трудни борсови моменти.

Акциите на компанията е загубила 1.2% от стойността си за последната една година, на фона на спада на SOFIX от 8.9% и бетата си от 0.85.

Добрата новина за инвеститорите е, че акциите на компанията са изключително стабилни от 2009-та година насам. Те не са връщали с повече от 30% от междинен връх, като всеки път са го преодолявали след това и са достигали нова най-висока стойност.

Също така, трябва да отбележим, че акциите на компанията са регистрирали средна годишна доходност за акционерите от 23.7% (през последните десет години), което е над два пъти повече, в сравнение със средната годишна възвръщаемост за този период на SOFIX.

Спекуланти

Това е една особена група инвеститори, които се фокусират основно върху доходността. Те винаги искат да уцелят най-добрите позиции и да хванат максимума от пазара.

Вижте още: Защо в SOFIX?

Общо взето, това е групата, която регистрира най-големи печалби, по време на бума на фондовия пазар между 2005-та и 2007-ма година и най-вероятно загуби и най-много - по време на последвалия срив.

Много от тези инвеститори, най-вероятно вече са загубили интерес към БФБ и се подвизават на международните пазари в момента. Както се казва обаче - „където е текло пак ще тече“, така че тази група е напълно възможно да започне постепенно да се връща към родния капиталов пазар, ако „усети“, че той отново има потенциал да се нареди сред най-добре представящите се в световен мащаб.

А моментът за връщане на спекулантите към БФБ е добър поради две причини. Първата – световните пазари са при исторически рекорди и е възможно да „зациклят“, като родния пазар има добър догонващ потенциал. И втората – след корекцията през последната година и половина, е напълно възможно да видим една много силна 2019-та година.

Кои са имената на компаниите, които могат да привлекат вниманието на тази инвеститорска група? Най-общо казано – потенциалните „нови ракети на БФБ“.

Вижте още: Как да биете по доходност SOFIX?

Тук ще подходим малко по-различно към нуждите на спекулантите и поради факта, че те се интересуват основно от бъдещите печалби, не толкова от потенциалните рискове. Поради това, ще разгледаме кои компании на индекса се повишиха най-много при последните две по-сериозни възстановявания на индекса, които бяха предшествани от по-дълбоки корекции.

Можем да отбележим също така, че тези два периода са сходни както по отношение на продължителността на ръста, така и по отношение на амплитудата.

Първи период:

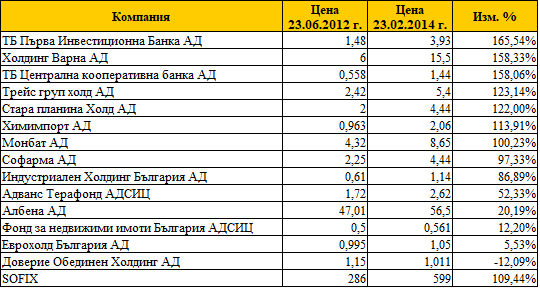

Таблица: Infostock

Става въпрос за периодите от 23-ти юни 2012-та година, когато индексът регистрира дъно от 286 пункта, до 23-ти февруари 2014-та година (година и осем месеца), когато индексът бележи най-висока стойност от 599 пункта (повишение от 109%), който става реалност след корекция от 37%; и периода от 23-ти май 2016-та година (с дъно от 432 пункта) до 23-ти август 2017-та година (година и три месеца), когато бива достигнат връх от 733 пункта (повишение от близо 70%), след корекция от 32.2%.

Както се вижда от таблицата, през разглеждания период акциите на Първа Инвестиционна Банка са били най-повишаващата се позиция. Те са поскъпнали със 165%, при ръст за индекса от близо 110%, или над 1.5 пъти повече от ръста на SOFIX.

Определено това е една компания, която може да влезе в полезрението на спекулантите.

Следват две компании с почти еднакво повишение – от 158%, в лицето на Холдинг Варна и Централна Кооперативна Банка.

Още три компании бележат повишение по-голямо от това на SOFIX – Трейс Груп Холд, Стара Планина и Химимпорт. Малко под чертата остават акциите на Монбат, които удвояват стойността си.

Втори период:

Справка: Infostock

Акциите на Първа Инвестиционна Банка, са втората най-повишила се позиция, добавили 200% към стойността си, или близо три пъти повече от повишението на индекса SOFIX, което е било в размер на около 70%.

Следват още две имена, които присъстват и при първия период – Стара Планина Холд и Централна Кооперативна банка с повишения съответно от 110 и 100%.

Само още две позиции се представят по-добре от SOFIX през разглеждания период и това са Химимпорт и Софарма. От тях само Химимпорт се представя по-добре от индекса и през първия разглеждан период.

И напълно е възможно инвеститорите да насочат своя интерес към повтарящите се имена в двете таблици.

Още един критерий, може да определи интереса на спекулантите към определени позиции - кои са най-поевтинелите по време на корекцията през последната една година акции? Спекулантите, често имат склонност да се насочват именно към подобен род книжа, в търсене на твърде поевтинели позиции.

Вижте още: Стара планина - дружеството с постоянно растящ дивидент на БФБ

И тук, класацията се оглавява от едно добре познато име - Първа Инвестиционна банка, чиито книжа са загубили над 30% от върха си, този февруари...

Разбира се, какъвто и тип инвеститор да сте, трябва да имате предвид, че историческото представяне на един актив, не е гаранция за бъдещото му такова.

* Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции на БФБ.

Още по тема:

Кои компании донесоха най-голям доход за инвеститорите от дъното през 2009-та година