Снимка: БГНЕС

Направените по различни методи изчисления на Комиисята за финансов надзор (КФН) показват, че за най-масовите превозни средства - автомобили, камиони и автобуси, събраните премии за 2017 година по задължителната застраховка „Гражданска отговорност" (ГО) не са достатъчни, за да покрият разходите на застрахователите.

Това става ясно от публикувания на сата на регулатора в понеделник Анализ на пазара на задължителната застраховка ГО на автомобилистите в България за периода между 2012 и 2017 година. От КФН уточняват, че анализът е направен на основата на обобщени данни, предоставени от застрахователите в България, които предлагат застраховка „Гражданска отговорност" и генерираните данни от КФН от Единната информационна система за оценка, управление и контрол на риска (ЕИСОУКР) на Гаранционния фонд.

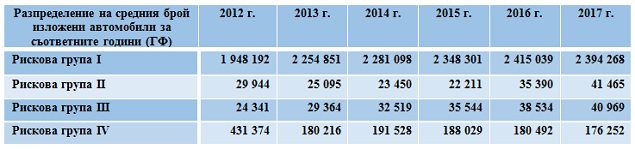

Кои са рисковите групи

Въз основа на обобщените данни регулаторът определя четири рисковите групи в България:

- I-ва рискова група: леки автомобили и товарни автомобили с допустима максимална маса до 5 тона;

- II-ра рискова група: товарни автомобили с допустима максимална маса над 5 тона и автобуси;

- III рискова група: седлови влекачи;

- IV рискова група: моторни превозни средства, различни от посочените в първите три рискови групи - тролейбус, трамвайна мотриса, земеделска и горска техника и вътрешно заводски транспорт, строителна техника, мотоциклети и АТВ, товарни ремаркета, багажни и къмпинг ремаркета.

Загинали и ранени

Според обобщени данни от МВР, за изследвания 6-годишен период при пътно-транспортни произшествия са загинали 4 617 души, за което обезщетението по ГО е най-голямо. Като най-много загинали са регистрирани през 2015 и 2016 година - по 708 на година.

Заедно с ранените броят на обезщетените става значителен - общо 55 873 случая.

Брой на загинали и ранени лица при ПТП

Източник: МВР и КФН

МВР отчита само за 2017 г. 6888 регистрирани тежки пътнотранспортни произшествия (ТПТП), при които са загинали 682 и са ранени 8680, от които 6737 леко и 1943 тежко. За сравнение през 2016 г. ТПТП са били 7404 - с 516 повече, загиналите са били 708 - с 26 повече, а ранените са били 9374 - с 694 повече (леко ранени 6871 - със 134 повече; и 2503 тежко ранени - с 560 повече).

От загиналите през 2017 г. при ТПТП 682 (за 2016 г. - 708) участници в движението по пътищата 341 (50,00%) са водачи (за 2016 г. - 395 или 55,79% (с 54 повече или намаление през 2017 г. с ~0,14%), 183 (26,83%) - пътници (за 2016 г. - 190 или 26,84% (със 7 повече или намаление през 2017 г. с ~0,04%), 157 (23,02%) - пешеходци (за 2016 г. - 118 или 11,67%) (с 39 по-малко или увеличение през 2017 г. с 0,33%), и 1 (~0,15) - работник на пътя (за 2016 г. - 5 или 0,71% (с 4 повече или намаление през 2017 г. с 0,80%).

През 2017 г. при ТПТП са загинали 496 мъже (за 2016 г. - 553) и 186 жени (за 2016 г. -155). В пътни инциденти през 2017 г. са ранени 5144 мъже (за 2016 г. - 5690) и 3536 жени (за 2016 г. - 3684). Жените най-често са загивали (91 при 89 за 2016 г.) и са били ранявани (1758 при 1928 за 2016 г.) като пътници, а мъжете - като водачи (съответно 312 загинали при 373 за 2016 г. и 3117 ранени при 3516 за 2016 г.).

Изплатени претенции

От агрегираните данни, които всъщност представят средни размери на изплатените претенции по рискови групи за имуществени и неимуществени претенции, са представен в таблицата по-долу средният брой автомобили по рискови групи за периода 2012-2017 г., средната честота на претенциите и средният размер на изплатените претенции, както неимуществените такива и техният дял в общо броя на претенциите.

Очакван среден размер на изплатените претенции (в лв.)

Източник: КФН

От данните в таблицата по-горе става ясно, че най-много събития с имуществени вреди са регистрирани през 2015 и 2016 година, съответно 1802 и 1819. Неимуществените вреди обаче са много повече - над 31 пъти повече само за 2016 година.

Премии и обезщетения

Резултатите сочат, че за периода 2013-2016 г. премиите в I-ва рискова група са достатъчни за покриване на разходите по застраховката, в това число за покриване на риска и административните и аквизиционните разходи. За разлика от предходните години 2017 г. разкрива потенциал за значителна загуба от тази линия на бизнес на база данните за предявените претенции.

От анализа става ясно, че за МПС във II-ра и III-та рискови групи генерират системно значителни загуби общо за пазара. Дори и за III-та рискова група, където протя на застрахованите е значително по-малък от останалите три групи.

При IV рискова група, като се има предвид голямата разнородност на МПС, загубите са значително по-малко отколкото при предишните три рискови групи.

В последната част на анализа са разгледани разходите и резултатите на премиите както на база на пазарните данни, така и на база предоставените от застрахователите индивидуални данни. В таблицата по-долу са обобщени резултатите, получени за достатъчност на премиите на база изплатени претенции, на база предявени претенции и на база 50% изплатени и 50% предявени претенции при изчисляване на прогнозната крайна загуба при използване на верижно-стълбов метод и метод Cape Cod.

Обобщение, агрегирани индивидуални данни, всички рискови групи (в лв.)

Пълният текст на резюмето от анализа на КФН може да бъде изтеглен от тук!