Снимка: БГНЕС

Георги Вулов

По малко от месец, след като Комисията за финансов надзор (КФН) обяви официално публична тайна, че приходите от премиите са недостатъчни, за да покрият щетите по задължителната застраховка Гражданска отговорност, застрахователите всъщност получиха карт бланш, за да повишат цените.

Вижте още: Премиите недостатъчни да покрият щетите по задължителната Гражданска отговорност

Проверка на Infostock показа, че от близо две седмици се предлагат по-скъпи застраховки Гражданска отговорност, които са различни за отделните компании, но разликата с миналогодишните цени се движи между 15 и 20 процента. Потвърди го индиректно и председателят на Асоциацията на българските застрахователи (АБЗ) Светла Несторова. В интервю за Bloomberg TV Bulgaria в сряда, тя каза, че цената на Гражданската отговорност ще поскъпне с между 15 и 25 на сто, но задължителната автомобилна полица трябва да нарасне със 100%, тъй като тя е недостатъчна и застрахователните компании отчитат загуби. Несторова не обясни, как ще бъде разрешен този казус, но уточни, че цената на задължителната полица ще продължи да расте и заради решението на ВКС да се увеличат лицата, които имат право на изплащане на обезщетения при смърт от катастрофа.

По думите на председателя на АБЗ, тези диспропорции се получават от прекалено регулирания от държавата застрахователен пазар. „Ограничен брой компании предлагат една застраховка, която е с едно и също покритие, а това означава, че пазарът не работи като пазар, липсва реална конкуренция. Не може да се влияе на цената. Тя е недостатъчна. Компаниите трупат загуби", подчерта Несторовa.

Всъщност сега не е активен сезон за сключване на Гражданска отговорност, затова и отношенията към случващото се на пазара е по-скоро пасивно съзерцаване. В края на годината, обаче, когато масово притежатели на автомобили, видят новите цени, ще бъдат неприятно изненадани, затова е редно да се ускори приемането на законодателните промени, защото застрахователите не може да губят постоянно, а и загуби ще понасят предимно добросъвестните водачи, които ще финансират "майсторлъка" на джигитите по пътя, които предизвикват най-често катастрофите заради превишена скорост, според анализа на КФН.

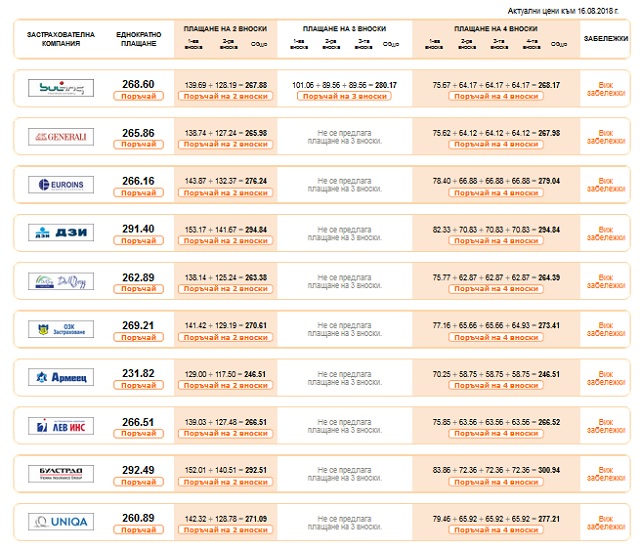

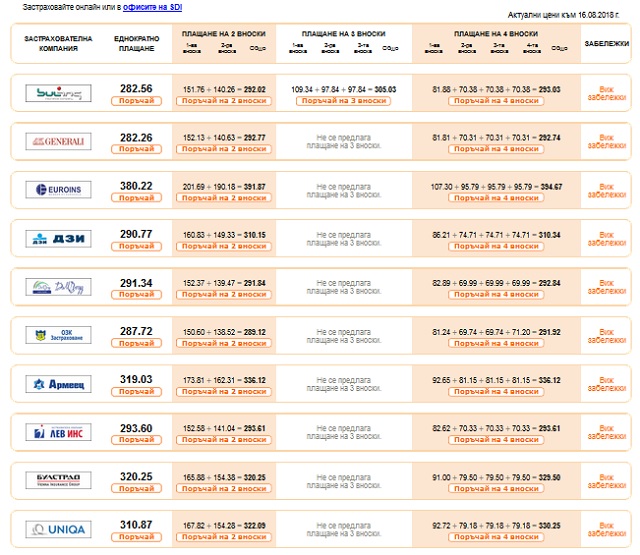

Какво показа проверката на Infostock?

Средната цена на Гражданската отговорност за 2017 година се движеше между 200 и 230 лева в началото на годината за масовия клас автомобили (до 1900 кубика обем на двигателя), но последва леко поскъпване с около 10-20 лева, заради чисто административни изисквания на регулатора КФН, и затова цената нарасна до между 220 и 250 лева. Според надеждни калкулатори на брокерски компании, които предлагат застраховки за почти всички български застрахователи, цените са по-високи от миналогодишните, а ако се плаща разсрочено, полицата се оскъпява още малко.

Например от калкулатора на SDI broker става ясно, че за нов автомобил (до 5 години на лизинг) до 1000 кубика, цените варират от 231 до 291.40 лева.

За автомобил на повече от 15 години, 1900 кубика, цената варира от 282.56 до 320.25 лева.

Ще има ли таван на обезщетения при смърт на пътя?

Едно тълкувателно решение на Върховния касационен съд (ВКС) даде право на по-широк кръг от роднини на починал от ПТП да търсят компенсация за морални вреди. Това на практика натовари застрахователите и дефицитът между приходите от полиците по Гражданска отговорност и разходите за обезщетения на роднини на починали в катастрофа нарасна и ще продължи да расте, ако не се направят законодателни промени, в противен случай цената на Гражданската отговорност ще расте постоянно, а може и шоково.

По неофициална информация се обсъжда въвеждане на таван от 40 хил. лева за най-близките роднини, а за другите - доста по-малък. Според решение на ВКС от края на юни, освен съпрузи, деца и родители на загинали, за обезщетение за неимуществени вреди може да претендират също така братя, сестри, баби, дядовци, внуци и хора, с които преди смъртта си починалият е създал "трайна и дълга емоционална връзка". И най-неприемливото за застрахователите тълкуване е, че това важи и за случаи, за които не е минал 5-годишен давностен срок, т. е със задна дата.

Казусът Олимпик

Вижте още: 3 дни остават за шофьорите с Гражданска в Олимпик да я продължат при друг застраховател

След като КФН се намеси и обеща съдействие, сключилите задължителната застраховка с фалиралата кипърска ЗК Олимпик над 220 000 български шофьори може да очакват покритие на т. нар. пропуснати ползи - за разликата в цената на Гражданската отговорност и изплащане на щетите при катастрофи. Кога обаче ще се случи това, може да каже само кипърският съд и назначените от него ликвидатори. Прогнозите на експертите не са много обнадеждаващи, но както се казва, това е пазарен риск, който се е поел от избралите за застраховател ЗК Олипмикс. Заради ниските цени, които предлагаше кипърският застраховател, в някои случаи дори почти на половина от средните за пазара, той се оказа среди лидерите с малко над 10% пазарен дял за задължителната застраховка. КФН не е могла да се намеси, но е могла да предупреди, че се предлагат опасно ниски цени.

В крайна сметка има една българска поговорка за изпитата чаша със студена вода, но дано и поуката от казуса с Олимпикс се помни по-дълго време - да не се доверяваме на пазарни субекти, които предлагат нереално ниски цени в изключително регулирана среда.

Кога ще заработи в България системата бонус-малус?

Голямата болка за българските шофьори е, че повечето от тях плащат за нарушителите по пътищата на страната, а застрахователите засега отлагат въвеждането на системата бунс-малус, според която добросъвестните водачи ще плащат по-ниска цена за Гражданската отговорност, отколкото нарушителите. Според източник от застрахователния бранш, системата на КАТ не е много надеждна и на практика не работи в реално време. Липсва и добра комуникация с Министерството на транспорта, както и между двете ведомства, а това е сред важните условия, за да заработи системата.

Цената на Гражданската отговорност трябваше да се определя според системата бонус-малус още от началото на миналата година, каквато беше препоръката на наетия от КФН и Гаранционния фонд на застрахователите за консултант гръцкото поделение на Ernst & Young. В заключителния си доклад, който така и не стана публичен, консултантът предлага 11 варианта за изграждане и функциониране на бонус-малус. Според съобщения от началото на настоящата година на регулатора, въвеждането на новата система за определяне на цената на задължителната застраховка се отлага за 2019 година.

Още по темата:

Две нови застрахователни компании от ЕС са поискали да работят у нас през юли

Правителството отпусна 5 760 000 лв. допълнително за ракети срещу градушки