Снимка: iStock

Комисията за финансов надзор (КФН) определи какви минимални проценти от приходите трябва да заделят застрахователите като резерви, както и периода за тяхното прилагане. Става въпрос за минимални проценти от премийния приход, от спечелените премии и от предявените претенции.

Това е записано в решение от 25 март тази година на временно изпълняващия длъжността заместник-председател на КФН, отговарящ за застрахователния надзор Владимир Савов, публикувано на интернет страницата на регулатора.

Процедурата

Преди месец КФН откри производство по издаване на общ административен акт, който пряко засяга формирането на техническите резерви и тяхното отразяване в счетоводните документи на застрахователите към края на 2018-а и през цялата 2019 година, по силата на чл. 91, ал. 3, т. 2 от Наредба № 53 от 23.12.2016 г. за изискванията към отчетността, оценката на активите и пасивите и образуването на техническите резерви на застрахователите, презастрахователите и Гаранционния фонд (Наредба № 53).

До един месец, след съобщението за отриването на производството, застрахователите трябваше да представят данни за развитието на пазарния застрахователен портфейл по класове застраховки, както и „писмени предложения и възражения" по предложеното производство. Срокът за това изтече на 20.03.2019 г. До този срок в КФН не са постъпили предложения и възражения и не са предоставени други доказателства, уточняват от небанковия финансов регулатор.

При това положение, според решението на Владимир Савов, на основание чл. 71 от АПК следва да се приеме, че фактите и обстоятелствата от значение за случая са изяснени и не са налице предложения и възражения от заинтересовани граждани и организации, които да подлежат на обсъждане, и да се пристъпи към издаването на общия административния акт, посочавт от небанковия финансов регулатор.

Каква методика е използвана

От решението, става ясно, че е използвана методология на база данни за периода 2007 г. - 2017 г. за определяне на минималните проценти по чл. 91, ал. 3, т. 2 от Наредба № 53, съгласно която:

- размерът на резерва за възникнали, но непредявени претенции (РВНП) към края на съответната отчетна година е намален с излишъка (недостига) на резерва към края на следващата отчетна година;

- получената сума е разделена на всеки от показателите, съгласно чл. 91, ал. 3, т. 2 от Наредба № 53, след което резултатът е умножен по 100;

- от получените проценти за всяка една година, през разглеждания период, за съответния показател за минимален процент по чл. 91, ал. 3, т. 2 от Наредба № 53, след изключване на нулевите стойности се приема по-малкото от средноаритметичната стойност и стойността на медианата.

Въз основа на подадените от застрахователите данни, КФН определи минимални проценти, съгласно чл. 91, ал. 3, т. 2 от Наредба № 53, които следва да се използват от застрахователите, неразполагащи с достатъчно представителна и надеждна статистика за развитието на претенциите при определяне на размера на резерва за възникнали, но непредявени претенции по класове застраховки по Раздел II от Приложение № 1 от КЗ (с изключение на т. 10.1. Всяка застраховка за вреди, възникваща при използването на сухопътни моторни превозни средства) към 31.12.2018 г. и текущо през 2019 г., както следва:

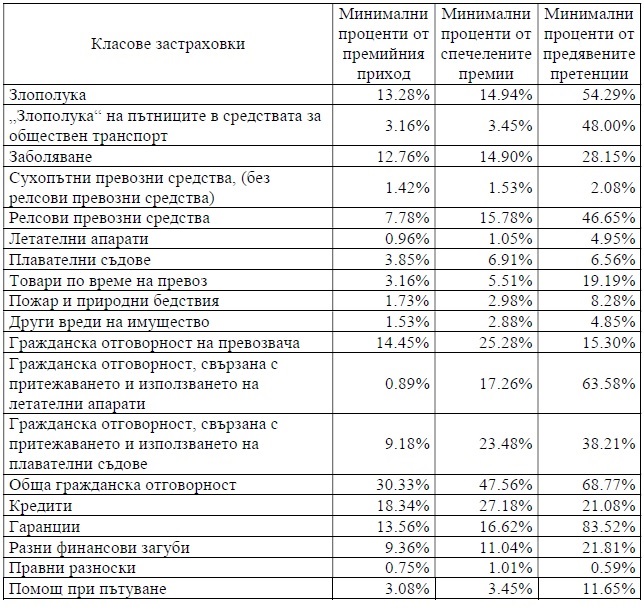

Какви са минималните резерви по различните класове застраховки

Източник: КФН

Освен по посочените по-горе мотодики, при определяне на минималните проценти на техническите резерви се взема предвид и размерът на предявените към застрахователите претенции за определен период от време. Тези резерви играят ролята на провизии, които застрахователите заделят, за да разполагат със средства, които да им позволят, при настъпването на събития, коректно да плащат по застраховките, които са предоставили.

Техническите резерви са важен елемент от финансовата стабилност на всяко застрахователно дружество. Заделянето им влияе пряко на финансовите му резултати, а от там и върху коефициентите за капиталовата му адекватност. При недостиг на техническите резерви може да се стигне фатален за всяка застрахователно дружество. Точно такъв недостиг бе една от причините през 2017-а КФН да отнеме лиценза на застрахователна компания "Надежда". Подобен беше и случаят със ЗК „Олимпик" от миналата година.

От таблицата по-горе е видно, че по застраховка "Злополука" като резерви се заделят минимум 13.28% от премийните приходи, не по-малко от 14.94% от спечелените премии и най-малко 54.29% от размера на предявените претенции.

Най-голям процент обаче се заделя при задължителната „Гражданска отговорност".

Например при Гражданска отговорност на превозвача трябва да се заделят минимум 14.45% от премийните приходи, най-малко 25.28% от спечелените премии и поне 15.30% от размера на предявените претенции.

При Гражданска отговорност, свързана с притежаването и използването на плавателни съдове трябва да се заделят минимум 9.18% от премийните приходи, най-малко 23.48% от спечелените премии и поне 38.21% от размера на предявените претенции.

Най-голям е обаче процентът - 63.58%, от размера на предявените претенции, при Гражданска отговорност, свързана с притежаването и използването на летателни апарати, докато 0.89% е минимумът при премийните приходи и 17.26% най-малко при спечелените премии.

Още по темата:

Над 2 млрд. лева събрани премии отчитат застрахователите през 2018 година

Кирил Бошов: Бонус-малус ще накара нарушителите да се замислят

Пет пъти по-скъпа Гражданска отговорност или лимит на обезщетенията при пътна злополука