Снимка: iStock

Бъфет представи изненадващ залог от 6 милиарда долара на пет японски търговски компании. И това накара много инвеститори да се замислят за привлекателността на японския пазар в дългосрочен план.

Въз основа на няколко измервания - печалба, доходност от дивидент и съотношение цена-счетоводна стойност - японските акции като цяло изглеждат евтини. В същото време усилията на правителството за намаляване на регулациите и данъците и либерализиране на пазара на труда могат да продължат и след напускането на премиера Шиндзо Абе.

Тези политики трябва да спомогнат за подобряване на слабата корпоративна възвращаемост.

„Япония е стойностна игра“, казва Джон Вейл, главен световен стратег в Nikko Asset Management. „Но това е съчетано и с дългосрочни структурни подобрения в корпоративното управление, подготовка за глобален икономически подем и изключителна политическа стабилност.“

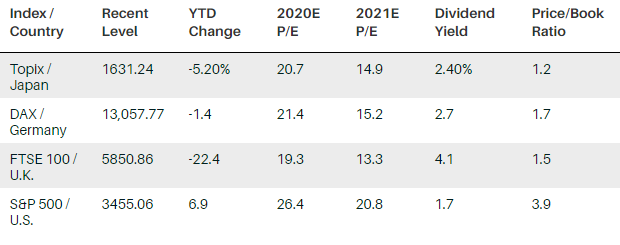

Докато европейските акции се повишават, японският бенчмарк Topix, се търгува за по-малко от 15 пъти печалбата на компонентите си през японската фискална година, приключваща през март 2022 г., в сравнение със съотношението цена/печалба от около 21 за S&P 500.

Topix дава 2.4% дивидентна доходност на инвеститорите, при 1.7% за S&P 500 и се търгува при съотношение цена-счетоводна стойност от 1.2 пъти, срещу 3.9 пъти за S&P.

Докато общият пазар е евтин, по-добрите японски компании се търгуват при по-високи оценки - отразяващи отчасти свръхниските лихвени проценти в Япония.

Инвеститорите могат да получат експозиция към Япония чрез борсово търгувани фондове, взаимни фондове и индивидуални акции, много от които са листнати и на борсите в САЩ.

Бъфет пое по някакъв необичаен път към японския пазар. Неговият Berkshire Hathaway (тикер: BRK.A) купи дялове в група непрозрачни японски компании, които комбинират търговията със стоки и други продукти с инвестиции. Подобно на голяма част от японския пазар, те бяха евтини, като четири от петте компании ке търгуваха под балансовата стойност.

„Бъфет каза на японските инвеститори: „Не пренебрегвайте собствения си пазар“, казва Вейл. „Това може да бъде много полезно.“

Япония, със сигурност, има много негативи: анемична икономика, ниска корпоративна възвръщаемост и лоша демографска ситуация. „Много инвеститори се обезсърчават от дефлацията, застаряващото население и културната пропаст в мисленето на мениджмънтите“, казва Йоко Сакай, директор на изследователската дейност в международната инвестиционна фирма Harding Loevner, базирана в Бриджуотър, Ню Джърси.

Но тя казва, че ситуацията се е подобрила много, откакто Абе направи структурните корпоративни реформи една от трите си „стрели“ за стимулиране на икономиката, след като стана премиер за втори път през 2012 г., с лесни парични политики и фискални стимули.

Topix е нараснал само с 12% през последните пет години срещу 76% напредък в широкия щатски S&P 500 и остава с 43% под върха си от 1989 г. Topix, подобно на S&P 500 е претеглен по пазарна капитализация индекс. Другият основен японски индекс, Nikkei 225, е претеглена по цени, по подобие на Dow Jones Industrial Average и е по-малко представителна за големите японски компании.

Данни: Bloomberg

Няма нищо подобно на Nasdaq в Япония. По примера на Европа, в Япония липсва голям и иновативен технологичен сектор.

Първите му пет компании - Toyota Motor (TM), Sony (SNE), SoftBank Group (SFTBY), Keyence (KYCCF) и Nintendo (NTDOY) - имат своите атрибути, но не се сравняват с американските гиганти. Само четири компании в Япония имат пазарна стойност над 100 милиарда долара - срещу около 65 в САЩ.

Вместо това Япония притежава група висококачествени индустриални предприятия като Toyota; Keyence е лидер в автоматизацията на фабриките; Daikin Industries (6367. Япония), водещ световен производител на климатична техника; и Nidec (NJDCY), иновативен, основен производител на електрически двигатели.

„Япония прилича повече на Германия, отколкото на САЩ“, казва Масакадзу Такеда, портфолио мениджър в Sparx Asset Management в Япония и съуправител на фонда Hennessy Japan (HJPNX). „Няма много интернет компании, но Япония има силно конкурентен производствен бизнес. Производствените постижения са едно от предимствата на Япония."

И така, как можете да заложите на Япония?

Най-големият ETF с активи от 10 милиарда долара е - iShares MSCI Япония (EWJ). Друг начин е с хеджирания фонд WisdomTree Japan с активи от 1.5 милиарда долара (DXJ), който неутрализира валутния риск от йена и долар. Едно предимство на фонда WisdomTree е, че е ориентираните към износни японски компании, които са склонни да се справят добре в периоди на слабост на йената, което би компенсирало печалбите от акции в нехеджиран фонд.

Активните мениджъри в Япония успяха да надделеят пред широките ETF, като се има предвид все още голям брой компании с ниска възвръщаемост. Фондът Hennessy например се е отличил с 13% годишна възвръщаемост през петте години до четвъртък, срещу 7% годишна възвръщаемост за индекса Topix.

Такеда от Hennessy препоръчва на инвеститорите компанията Daikin - световната компания за климатизация номер 1 и конкурент на Carrier Global (CARR) и Trane Technologies (TT) в САЩ „Това не е само климатизация, а технология за пречистване на въздуха, което е важно в свят на Covid-19“, казва той.

Daikin обаче се търгува за около 29 пъти прогнозната печалба през своята фискална година, приключваща през март 2022 г. Акциите, регистрирани в САЩ (DKILY), се търгуват при около 18 долара.

Саймън Фенъл, мениджър на фонд, подкрепя Keyence, който той нарича „световен лидер в автоматизацията на фабриките“ с атрактивни перспективи за растеж. Японските му акции (6861. Япония) се оценяват богато на 45 пъти фискалните печалби за 2022 година. Акциите му в САЩ достигат около 416 долара.

Toyota Motors, отдавна най-ценната автомобилна компания в света, беше изместена през тази година от Tesla (TSLA), която сега има пазарна стойност от 385 млрд. долара, или двойно по-голяма от оценката на най-големия японски автомобилопроизводител. „Toyota е изключително добре управлявана компания със силна възвращаемост и стабилен баланс“, казва Ерик Лиу, портфолио мениджър на фонда Oakmark Global Select. „Това е много евтина акция.“

При около 130, Toyota се търгува за около 11 пъти прогнозираните печалби през фискалната си година през март 2022 г. и дава 3% дивидентна доходност. В основата на автомобилните си операции в края на март тя имаше нетни парични средства и еквиваленти от над 80 милиарда долара, или близо 50% от пазарната й стойност.

Toyota е по-бавна от някои от своите конкуренти, разработвайки изцяло електрически превозни средства, като предпочита бензинови/електрически хибриди, където е лидер в инудстрията. Тя планира да представи група електромобили през следващите години, подкрепени от силна батерийна технология.

Лиу отбелязва, че Toyota генерира най-високата възвращаемост в автомобилната индустрия и е единственият производител на автомобили, печеливш във всичките пет основни региона на света. „Като инвеститори в стойност смятаме, че Toyota е много по-привлекателна от Tesla“, казва Лиу. „Светът на електрическите превозни средства ще стане много конкурентен през следващите години.“

SoftBank, контролирана от Масайоши Сон, представлява фонд за технологии и електронна търговия за малко над половината от прогнозната нетна стойност на активите. Влиянието му като инвестиционна компания беше подчертано в петък от съобщения, че тя е купила кол опции, обвързани с технологични акции на стойност милиарди долари.

Най-ценният му актив е приблизително 25% дял в Alibaba Group Holding (BABA) на стойност около 200 милиарда долара. Той също така има дял в SoftBank, японски безжичен оператор, и притежава Arm Holding, британски производител на чипове, който SoftBank може да продаде или да увеличи дела си от него публично. Компанията управлява SoftBank Vision Fund, който беше засегнат от сериозна загуба в инвестицията си в WeWork. Фондът обаче представлява малко повече от 10% от нетната стойност на активите на SoftBank. Акциите му, котирани в САЩ (SFTBY), се търгуват на около 30 долара.

Сакай от Harding Loevner харесва Makita (1631 г. Япония), производител на електрически инструменти, който се конкурира със Stanley Black & Decker (SWK). Силата на Makita в технологията на литиево-йонните батерии му позволява да произвежда безжични градински инструменти като тримери за жив плет и вентилатори за листа, които са по-безопасни, по-тихи и по-добри за околната среда от бензиновите модели.

Акциите се търгуват при 26 пъти прогнозираните приходи за фискалната 2022 година. Акциите, регистрирани в САЩ (MKTAY) се търгуват за около 45 долара.

Още по темата: