Снимка: iStock

След дълго повишение, лихвите по дългосрочните 30-годишни щатски държавни книжа се изкачиха до ниво от над 2% за пръв път след началото на пандемията. Това кара инвеститорите да се питат кога по-широката тенденция на нарастване на доходността на облигациите ще навреди на фондовия пазар.

Основната грижа е, че след като доходността на Министерството на финансите се покачи достатъчно високо, инвеститорите ще искат да купуват сигурни облигации вместо акции или дългове с висок доход. Но не е ясно кога това ще се случи и 30-годишната облигация крие допълнителен риск от загуби, тъй като доходността продължава да расте.

Що се отнася до 10-годишните облигации, по-популярен еталон, консенсусните очаквания на Уолстрийт е трудно да се намерят: Прогнозите на стратезите варират в различни граници между 1.75% и 5%.

Доходността от дългосрочните държавни ценни книжа нараства стабилно от края на август и по-бързо от 9 ноември, когато Pfizer и BioNTech обявиха ефективна ваксина срещу Covid-19. 30-годишните лихви се колебаят близо до 2% в понеделник след преминаване за кратко на това ниво и от нива при 1.6% преди ваксината.

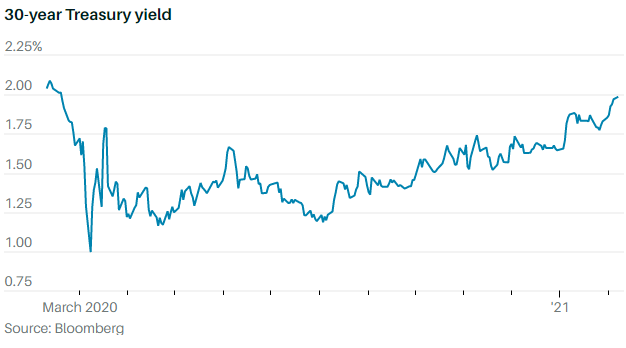

Впръскване на гориво

Доходността от дългосрочните съкровищни ценни книжа нараства бързо, след като през ноември бяха обявени положителни новини за ваксини.

30-годишна доходност на хазната

Източник: Bloomberg

Дългосрочните лихви се оттеглиха от сутрешните си максимуми до понеделник следобед на фона на опасения относно разпространението на ваксини Covid-19 и темповете на глобално икономическо възобновяване, като 10-годишните лихви са с една базисна точка надолу, а 30-годишната доходност - с три базисни пункта надолу.

Но очакванията остават лихвите да продължат да се качват през следващите седмици и месеци. И ключов въпрос е колко високи трябва да достигнат те, за да се задържи възвръщаемостта на фондовите пазари. Няколко стратези от Уолстрийт са се справили с този пъзел в последните си коментари.

Почти 70% от компаниите на S&P 500 плащат по-висока доходност от 10-годишната облигация, пише екип, воден от стратезите на акции Савита Субраманиан в скорошна бележка. Това съотношение ще падне до 40%, ако компаниите поддържат своите изплащания на текущите нива и доходността на хазната се повиши до 1.75% до края на тази година, установиха те.

Това може да започне да подкопава привлекателността на акциите като игра за доходи; днес общата дивидентна доходност на S&P 500 е 1.5%, по-висока от 10-годишното изплащане на хазната. Това помогна да се компенсират опасенията относно оценките, които са по-високи от средните стойности в миналото.

И все пак картината изглежда далеч по-добре за акциите от гледна точка на пълната възвръщаемост. Предполагаемата дългосрочна възвръщаемост на S&P 500 е около 3%, пишат стратезите на банката.

Анализаторите от Уолстрийт не очакват 10-годишната облигация да бъде в състояние да оспори това завръщане скоро. В прогноза за януари стратезите на Bank of America за лихвените проценти прогнозира, че 3% ще бъде пикът на референтната доходност по време на тази експанзия, което означава, че доходността няма да достигне тези нива, докато Фед започне да повишава лихвените проценти. И според някои от моделите за оценка на банката, при всички останали случаи, акциите ще изглеждат евтини в сравнение с държавните ценни книжа, докато доходността се повиши до 5%.

По-важното е, че възвръщаемостта от 3% от S&P 500 все още ще надмине ключовия пазарен показател за инфлационните очаквания през следващото десетилетие. Този индикатор, наречен процент на безпроблемна инфлация, се повишава чрез подобряване на очакванията за растеж, тъй като САЩ се възстановяват от кризата с Covid-19. В понеделник ръстът на щатската икономика възлезе на 2.2%, най-високото ниво от 2014 г. насам.

За разлика от това доходността на т10-годишните облигации остава под прогнозите за пазарна инфлация през този период и се очаква да остане такава поне до края на тази година. Дори по-високата доходност, коригирана с инфлацията, може да не навреди на акциите, пише стратегът на Credit Suisse Джонатан Голуб в бележка от 8 февруари, тъй като тласъкът на акциите от по-силен икономически растеж трябва да надвиши относителното подобрение на доходността на пазара на облигации.

Друг положителен резултат за акциите, нарастващата доходност не влияе отрицателно върху баланса на американските компании с голяма капитализация. Ефективната доходност на корпоративния индекс ICE BofA, показател за текущите разходи по заеми за компании с висок рейтинг, остава само 1.9% за матуритет от близо 12 години. А миналогодишният рекорд на потока от заеми с фиксирана лихва означава, че компаниите няма да имат нужда да рефинансират дълга си в продължение на години.

Има един начин повишаването на лихвените проценти да се отрази негативно на поне някои акции: Инвеститорите са по-малко склонни да чакат ръст на печалбата, пишат стратезите от Goldman Sachs в бележка от 7 февруари. Акциите, които са чувствителни към икономическия растеж и „стойностните“ акции, които са се представили по-слабо по време на пандемията, са надминали резултатите, тъй като 10-годишната доходност се е покачила над 1%. ETF-ът на Russell 2000 Value (IWN) се е покачил с 14% досега тази година.

Стратезите на Goldman писаха, че бързият скок на доходността на Министерството на финансите би бил опасен за фондовия пазар като цяло. Но банката изчисли, че реалните щети ще изискват доходността да се повиши с 36 базисни пункта в рамките на един месец. Това изглежда малко вероятно, като се има предвид фактът, че на лихвите им отне около три месеца, за да се изкачи толкова далеч по време на последното им повишение.

Разбира се, повишаването на доходността вероятно ще изисква някои промени в начина, по който мениджърите на пари, които разпределят пари на различни пазари, вземат решения, казват стратезите и инвеститорите. Така облигациите вероятно ще станат незначително по-привлекателни през следващите месеци. Но не е ясно, дали подобна промяна ще бъде достатъчна, за да подкопае акциите, особено когато дългосрочната възвръщаемост на облигациите е най-изложена на риск от нарастващата доходност. Така че, докато съкровищниците могат да осигурят по-добра алтернатива на акциите някой ден, на този процес може да му отнеме повече време, отколкото инвеститорите може да очакват.

Още по темата:

Доходността на облигациите скача, но това не е най-голямата заплаха за пазарите

Това ли е най-голямата заплаха пред света през 2020-та година?