Снимка: iStock

Постоянно падащите доходности от облигации през последната година са навредили на инвеститорите в дивиденти и доходи. И тъй като Федералният резерв се опитва да поддържа лихвените проценти в близост до исторически ниски стойности, малко облекчение се вижда. Малко известна област, която някои инвеститори може да не са обмисляли, са компаниите за развитие на бизнеса (BDC).

Компаниите за развитие на бизнеса или BDC се считат за игра на доходи поради високата им дивидентна доходност. Техните стратегии варират и някои могат да осигурят значителен ръст за дълги периоди на инвеститорите, които могат са толератни към големи промени в цените на акциите.

Дуейн Хизак, главен изпълнителен директор на Main Street Capital Corp. в Хюстън, описа в интервю подхода на своята компания за инвестиране в по-малки компании от средния пазар.

Кредитният бизнес

Компаниите за развитие на бизнеса инвестират в малки до средни компании, обикновено като дават заеми, които не са обезпечени с недвижими имоти. Те са склонни да имат по-високи лихвени проценти, отколкото банките биха начислили. BDC могат да отпускат заеми на компании, от които банките се отказват поради правилата за кредитиране с ливъридж, които бяха затегнати в резултат на кредитната криза от 2008 г.

Поради това внимателното поемане и кредитното наблюдение са от съществено значение за BDC, които често са силно ангажирани с компаниите, които финансират.

Хизак каза, че Main Street почти винаги взема дялово участие в компании, на които дава заеми. Компаниите имат годишни продажби от 10 до 150 милиона долара.

„Ние се интересуваме от зрели бизнеси със силна история на паричните потоци - компании, които съществуват от десетилетия“, каза Хизак. „Ние структурираме сделките за финансиране, така че компаниите могат да се справят наистина добре, ако поддържат или умерено нарастват EBITDA - печалба преди лихви, данъци и амортизация, или паричен поток.“

Той каза, че в това пространство зрелите компании са склонни да се изправят пред относително ограничена конкуренция.

Main Street Capital може да възприеме по-търпелив подход от повечето фирми с частен капитал, каза Хизак. Фондът за дялово участие набира пари от инвеститори, които очакват да се радват на значителни печалби в рамките на определен брой години. Това оказва натиск върху мениджъра на частните капиталови инвестиции да накара компаниите да растат бързо, за да могат да бъдат продадени.

„В нашата ситуация сме щастливи да бъдем партньори с тези компании през следващите 20 години. Имаме постоянен капитал. Когато разглеждаме бизнеса, ние се ангажираме да бъдем техен партньор в дългосрочен план “, каза Хизак.

Това доведе до много добри резултати през последните 10 години, но с висока волатилност за по-кратки периоди, както можете да видите по-долу.

Като дългосрочен партньор на компании, които все още са мажоритарна собственост на лица или семейства, Хизак обясни, че Main Street е защитена от това, което той нарича „предпочитание за ликвидация“.

„Това означава, че ако бизнесът някога бъде продаден, ще си върнем основата на собствения капитал, а след това останалите акционери, които са получили ликвидност чрез финансирането на Main Street, ще получат парите си обратно.“, каза той.

Високи дивиденти

Main Street Capital плаща месечен дивидент от 0.205 долара на акция от юни 2019 г. за доходност от 6.51%, въз основа на цената на затваряне от 37.81 долара на 11 март. Това се сравнява добре с доходност от около 1.60% от 10-годишните американски облигации в САЩ€

BDC успя да запази дивидента си по време на пандемията. Това е въпреки натиска върху неговия паричен поток от нетекущи заеми и по-ниския доход от дивиденти.

А Main Street Capital успя да запази дивидента, без да връща акционерния капитал. Връщането на собствения капитал на инвеститорите като част от дивидента е стандартна практика в индустрията за компании за развитие на бизнеса и взаимни фондове от затворен тип.

BDC или затворен фонд, който има лоша година, може да не иска да намали дивидента си. Връщането на част от капитала на акционерите им като част от изплащането може да предотврати или забави намаляването на дивидента.

Тази част от дивидента не се облага с данък. Но връщането на капитала намалява счетоводната стойност на платеца, което оказва натиск върху цената на акциите му. Акционерите може да не оценят плащането на такса за управление, за да им бъдат върнати собствените пари.

Main Street Capital не е върнала акционерния капитал като част от дивидента, откакто стана публична през 2007 г., а Хизак заяви, че целта му е никога да не го прави.

Постоянен доход

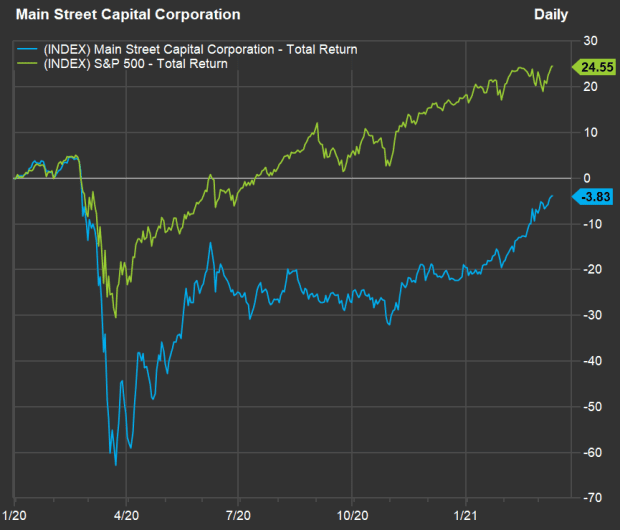

Доходността от дивидент е висока, но също така и променливостта. Ето диаграма, показваща общата възвръщаемост на Main Street Capital от края на 2019 г. до 11 март 2021 г., заедно с индекса S&P 500 отправна точка:

Данни: FACTSET

Всички общи доходи в тази статия включват реинвестирани дивиденти. Преди срива на пандемията, S&P 500 достигна своя затворен връх на 19 февруари 2020 г. От този ден до дъното на пандемията си 23 март индексът падна с 34%, докато акциите на Main Street Capital потънаха с 64%.

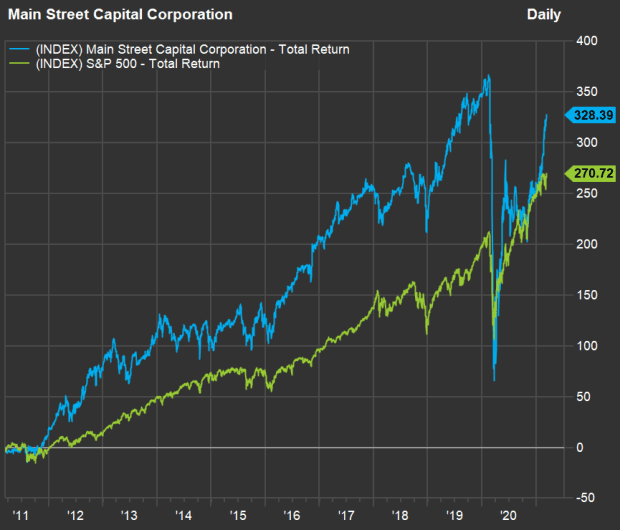

Сега погледнете 10-годишна диаграма до 11 март 2021 г .:

Данни: FACTSET

Въпреки волатилността и факта, че тя все още намалява от края на 2019 г., общата 10-годишна възвръщаемост на Main Street Capital е 328%.

Така че пространството на BDC, с относително малък брой инвеститори, може да се очаква да бъде силно нестабилно, особено по време на рецесия. И те могат да се отскочат бавно.

Контрасти с други BDC

Като един от най-добрите дългосрочни изпълнители в пространството на BDC, Хизак заяви, че акциите на Main Street Capital са склонни да се търгуват високо спрямо нетната стойност на активите. NAV по същество е балансова стойност. Счетоводната стойност на Main Street в края на декември беше 22.38 долара за съотношение цена-счетоводна стойност от 1.69.

Hercules Capital има някои прилики с Main Street Capital. И двете се управляват вътрешно, което експертите смятат, че е „много необичайно“ сред публично търгуваните BDC и означава „типично по-ниска структура на разходите и по-голяма мащабируемост“. И двете са „фантастично управлявани“, каза той.

Хизак каза, че вътрешното управление дава някои предимства на акционерите на BDC пред плащането на външен мениджър.

Докато Main Street Capital се фокусира върху стабилни, по-малки бизнеси на средния пазар, Hercules Capital играе в пространството на рисков капитал, отпускайки заеми на иновативни компании за технологии и науки за живота. Заемите, които Херкулес отпуска, обикновено включват варанти, които могат да доведат до това, че Херкулес взема дялови участия в компаниите.

Така че и двете BDC ще вземат дялови участия, но в различни области.

Hercules Capital изплаща тримесечни дивиденти и има доходност от 7.94%.

Ето сравнение на резултатите за Main Street Capital, Hercules Capital и 15-те други BDC, обхванати от Lynch, до 1 март, заедно с текущите доходи от дивиденти:

Данни: FACTSET

След Main Street Capital и Hercules Capital, останалите BDC са изброени по азбучен ред. S&P 500 е включен в диаграмата за справка, за да даде представа за общото движение на фондовия пазар за дългите периоди. BDC се отличават с висока дивидентна доходност, докато индексът има претеглена дивидентна доходност от 1.47%, според FactSet.

Така Main Street Capital е имал най-добрата 10-годишна възвръщаемост, като тригодишната и петгодишната възвръщаемост са намалени от драматичния спад по време на пандемичната катастрофа през февруари и март 2020 г. Досега тази година акциите продължиха дълго възстановяване.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на финансови активи.

Още по темата:

Експерт: Търсенето на алтернативи на традиционните инвестиции ще продължи