Снимка: iStock

90 -те години бяха страхотна ера - спокойна, обнадеждаваща, с разрастваща се икономика, иновативни технологии и жива музика. Това не означава, че не е имало проблеми и в ретроспекция, лидерите от онази епоха в днешно време, президентът Бил Клинтън и британският премиер Тони Блеър, са загубили блясъка си. И може би идеалното изграждане на портфолио от онази епоха се дължи и на някои актуализации.

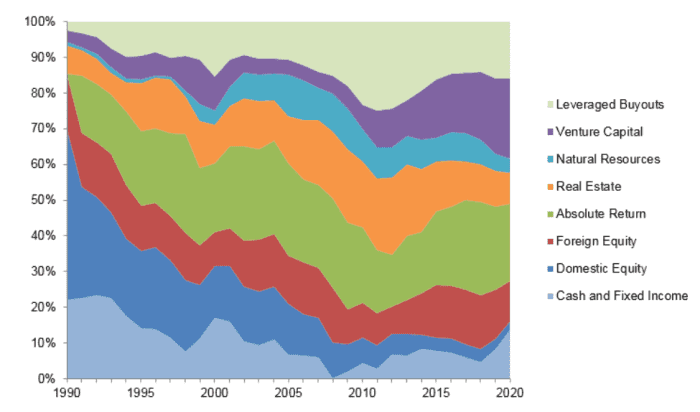

Наскорошната смърт на портфейлния мениджър на Йейл Дейвид Суенсън, накара инвестиционната общност да обърне внимание на портфолиото на университета, което се покачи от 1 милиард долара, когато той започна да го управлява през 1985 г., до 31 милиарда долара миналата година. И това беше толкова далеч от конвенционалните 60% акции и 40% облигации, колкото всичко наоколо. Миналата година той разпредели само 2% за вътрешни акции и 14% за парични средства и фиксиран доход. Останалите дойдоха до голяма степен от частните пазари, като 23% бяха разпределени за рисков капитал, 22% за така наречения клас активи с абсолютна възвръщаемост и 16% за ливъридж.

Разбира се, други университети, които се опитаха да възпроизведат модела на Суенсън, бяха по-малко успешни. Списание Institutional Investor в един момент се чудеше дали Суенсън е чудесен за Йейл и „ужасен за инвестиране“. Йейл има не само мащаба за ограничаване на таксите - често прекомерни за алтернативни активи - но Суенсън имаше умението да избира страхотни мениджъри.

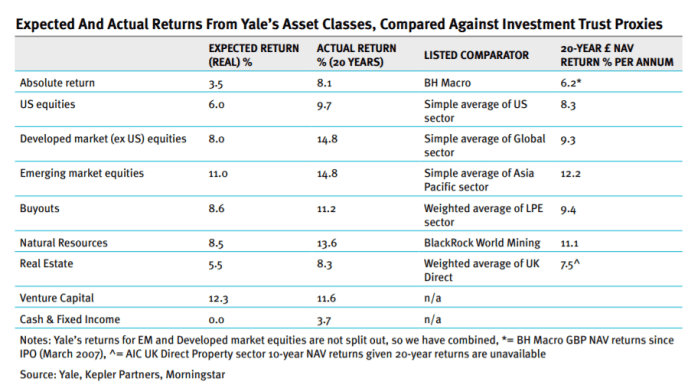

Но може би инвеститорите на дребно могат да имат по -голям успех в дублирането на представянето на Йейл, отколкото се предполага. Уилям Хиткоат Армъри, съосновател на британската инвестиционна изследователска компания Kepler Partners, установи, че това, което се нарича инвестиционни тръстове - затворени фондове, казано на американски език - се доближава сравнително, в продължение на две десетилетия, до съвпадение на възвръщаемостта на Йейл за различните активи класове, освен рисков капитал.

Попитан по имейл, той няма конкретни препоръки за фондове за американски инвеститори, но това, което той каза за частния капитал, се прилага. За американските инвеститори има борсово търгувани фондове като Invesco Global Listed Private Equity, ProShares Global Listed Private Equity ETF и Morgan Creek-Exos SPAC Originated ETF, както и бизнеса на самите мениджъри на частния капитал, като Blackstone и KKR & Co.

„Ние вярваме, че повечето традиционни инвестиционни портфейли имат само бегло излагане на тези области и затова повечето инвеститори, опитващи се да преминат към модел на Йейл, биха могли да започнат, като заменят конвенционалната (т.е. публичния пазар) експозиция на акции с [котирани частни акции] тръстове”, каза той . „В краткосрочен план ефектът на ниво портфейл е малко вероятно да се почувства значително - за добро или за лошо - но за периоди, измерени през десетилетията, сложният ефект от създаването на стойност на частния капитал трябва да добави значително към възвръщаемостта на портфейла.“

Още по темата: