Инвеститорите, притеснени от това да се справят с нарастващите разходи за живот, може да помислят за излагане към недвижими имоти и инфраструктурни активи, които исторически са надминавали инфлацията, показва доклад на BlackRock.

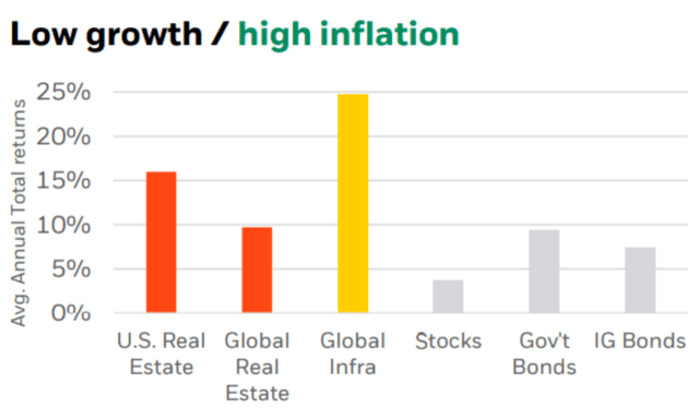

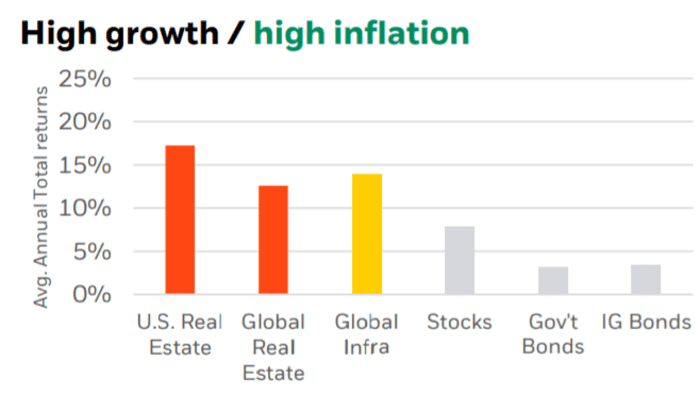

Гигантът за управление на активи разгледа средната годишна възвръщаемост в различни режими на растеж и инфлация през последните 20 години, като установи, че американските и световните недвижими имоти, както и глобалната инфраструктура, побеждават акциите и облигациите, когато инфлацията е висока. По-добри резултати се наблюдават в ниски и високи периоди на растеж, показва докладът.

Недвижимите имоти в САЩ се представиха най-добре, когато растежът и инфлацията са високи.

Снимка: iStock

ЦИТИРАНЕ НА BLACKROCK: Bloomberg, Barclays (Инвестиционен клас: US Agg Bond; Държавни облигации: US Gov't Agg TR), NCREIF (Недвижими имоти в САЩ: NPI), MSCI (Global Real Estate); EDHEC (Инфраструктура: Целият капитал) и S&P (Запаси: S&P 500); към 31 декември 2020 г. (годишни данни от 2001 г.).

Глобалната инфраструктура печели, когато инфлацията е висока, но растежът е нисък,

показва друга диаграма в доклада на BlackRock.

Стивън Корнет, ръководител на агенциите за недвижими активи в Северна и Южна Америка за изследователската и стратегическа група на BlackRock и съавтор на доклада, каза пред MarketWatch в интервю в четвъртък, че както частните, така и публичните залози на недвижими имоти и инфраструктурни акции надминават високата инфлация.

Но графиките в доклада отразяват как печалбите от частни недвижими имоти и инфраструктурни активи се сравняват с акциите и облигациите, каза той.

Тези реални активи са склонни да се справят по-добре отчасти, защото „лизингът и потоците от приходи са пряко или косвено свързани с инфлацията“, каза Корнет. „Извънредният труд паричните потоци са в крак с инфлацията“.

В рамките на недвижимите имоти графиките показват възвръщаемост от частни залози за търговски имоти, включително области като многофамилни, офисни, търговски и промишлени, обясни Корнет в интервюто. Инфлацията и икономическият растеж се считат за високи, когато са над 2.5%, съобщава той в доклада, написан в съавторство с члена на екипа за реални активи в Америка Ясмин Камарудин.

„Трудно е да се прогнозира инфлацията“, каза Корнет. „Не завиждам на Фед“.

BlackRock очаква инфлацията да се повиши в средносрочен план до над средната цел на Федералния резерв от 2%, след рекордни нива на парични и фискални стимули, подкрепящи икономическото възобновяване в пандемията, според доклада.

Компанията очаква инфлацията от почти 3% за пет години, което е „над текущите нива на рентабилност, но доста под нивата на хиперинфлация от 70-те години“, пишат авторите.

„Вярваме, че реалната доходност, коригирана от инфлацията, ще остане отрицателна“, каза Корнет пред MarketWatch, позовавайки се на Министерството на финансите на САЩ. Ако 10-годишната финансова доходност остане под 2.5% каза той „много други класове активи все още изглеждат привлекателни“.

Доходността по 10-годишната съкровищна облигация е непроменена в четвъртък на 1.342% и се търгува под 52-седмичния си връх от 1.749% на 31 март, според Dow Jones Market Data. Доходността на облигациите се повишава, когато цените падат.

„Просто ниските доходности са навсякъде“, каза Корнет. Но доходността от инфраструктура и активи на недвижими имоти са по-високи и на фона на инфлацията и са „доста привлекателна зона за реални активи“.

Междувременно американските акции затвориха по-ниско в четвъртък, като S&P 500 и Nasdaq Composite са надолу с по 0.6%, а Dow Jones Industrial Average се понижи с 0.5%.

Още по темата:

Инфлационните активи превъзхождат дефлационните с най-много от 2006 г.