Снимка: iStock

Няма нищо магическо в това борсов индекс да удари 10% спад, което представлява това, което Уолстрийт смята за корекция. Така че трябва да спрем да третираме тази оценка от 10% като значима, защото това не е така, според колумниста на Market Watch Марк Хулберт.

Шансовете акциите да се повишат не се различават след достигане на границата от 10% спад от преди. Това е важно да се има предвид сега, когато Nasdaq Composite Index губи позиции бързо, спад от 2,5% само на 13 януари и спад от 7,8% от своя връх на затваряне на 19 ноември 2021 г.

За да покаже, че този праг на корекция от 10% няма значение, Хулберт анализира всички случаи от 1928 г. насам, в които S&P 500 (или неговият предшественик) е спадал с поне 10% от предишен максимум. В някои от тези случаи пазарът продължи да намалява и навлезе в територия на мечи пазар, като пада с поне 20% от върха. В други случаи пазарът почти веднага се връща обратно и отново се повишава.

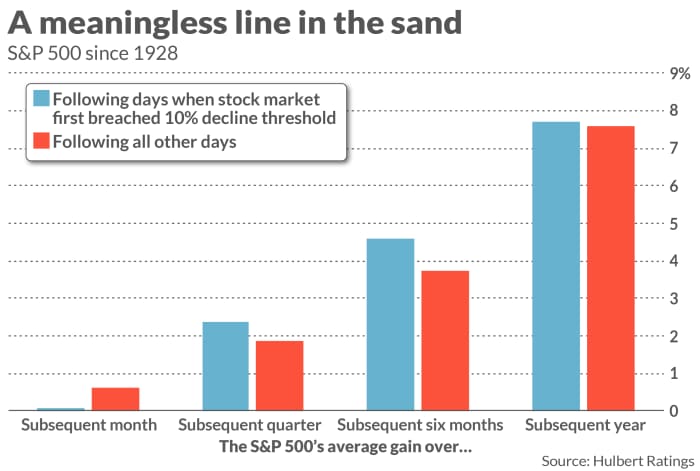

За да изчисли общите коефициенти на пазара във всички подобни случаи, авторът се фокусира върху точните дни, в които S&P 500 за първи път надминава прага от 10%. В такива дни няма начин да се разбере дали спадът на пазара е почти приключил или началото на нещо много по-лошо. Графиката по-горе отчита средната печалба на S&P 500 през седмиците и месеците след тези конкретни дни.

Нито една от разликите, начертани в тази диаграма, не е значима при 95% ниво на доверие, което статистиците често използват, когато определят дали даден модел е валиден. Във всеки случай, забележете, че средната доходност на фондовия пазар често е по-висока в дните, в които фондовият пазар за първи път прекрачва линията на спад от 10%.

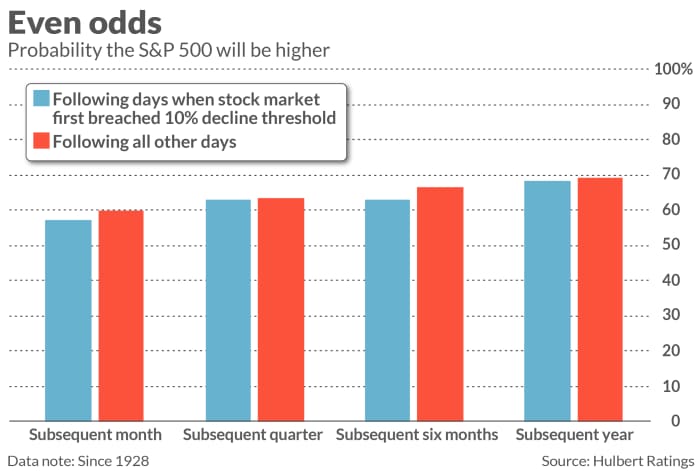

Възможно е тези резултати да са изкривени от няколко отклонения. За да тества за тази възможност, Хулберт изчислява коефициентите на пазара по различен начин: Процентът, в който пазарът е бил по-висок през следващите месеци, тримесечие, шест месеца и 12 месеца. Графиката по-долу отчита коефициентите, изчислени по този втори начин. Отново, нито една от разликите не е статистически значима.

Какво обясняват тези резултати?

Може да се изненадате от данните в тези диаграми, но не трябва да бъдете. Фондовият пазар е насочен към бъдещето. Нивото на пазара във всеки един момент вече отразява цялата известна в момента информация. Това включва как се е представял пазарът до този момент.

За целите на илюстрацията, нека си представим, че нарушаването на прага на спад от 10% наистина показва, че перспективите на пазара внезапно са се влошили. В този случай инвеститорите незабавно ще продадат акции при такова нарушение, натискайки цените надолу още повече, докато пазарът достигне равновесие. Ето как работи пазарната ефективност. Нетният ефект ще бъде, че прагът престава да бъде смислен.

Какво означава всичко това за следващия път, когато пазарът надхвърли този праг от 10%? Ако гледате назад, можете да се оплаквате от 10% спад. Но като инвеститор, гледането напред е това, което искате да направите.

Още по темата:

M. Хулберт: Щатските пазари изглеждат надценени по всички показатели