Снимка: iStock

Инвестирането на почти 24-трилионния доларов пазар на съкровищни облигации на САЩ и други форми на поддържан от правителството дълг, може да бъде добър залог през следващата година, особено ако настъпи нова рецесия, според Truist Advisory Services.

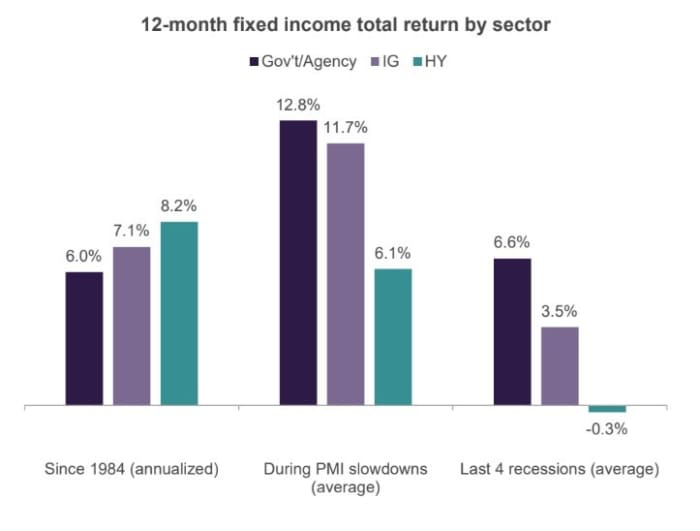

Екипът проучи последните четири рецесии в САЩ и откри, че инвеститорите, които избягват да излизат на значителни позиции, като инвестират в облигации, обезпечени от американското правителство (вижте диаграмата), са пожънали сравнително висока възвръщаемост.

Подкрепеният от правителството дълг доведе до средно 6,6% годишна възвръщаемост през последните четири рецесии.

Средната възвръщаемост на обезпечен от правителството дълг през последните четири рецесии изпревари възвръщаемостта както на инвестиционен клас, така и на високодоходните облигации определяни като „боклук“, при които на инвеститорите обикновено се плаща повече, за да поемат кредитни рискове, включително заплахата от нарастващи корпоративни неизпълнения в една разклатена икономика.

Това контрастира с типично по-ниската доходност, генерирана от съкровищните книжа и ценни книжа, обезпечени с ипотеки на агенции, които се намират заедно в категорията „безрискови“, тъй като рисковете от неизпълнение ще бъдат покрити от подкрепата на правителството на САЩ, въпреки че лихвените рискове не са покрити.

„Историята показва, че по време на икономическо забавяне както инвестиционният клас, така и високодоходните корпоративни облигации са се представили по-слабо от държавните облигации на САЩ“, пишат Кийт Лърнър, съглавен инвестиционен директор в стратегическият екип на Truist в своята перспектива за 2023 г.

„Като се имат предвид нашите очаквания за забавяне на растежа през следващата година, ние препоръчваме пристрастие към повишаване на качеството за разпределенията на фиксиран доход през 2023 г.“

След исторически лошата 2022 г. доходността на облигациите с фиксиран доход в САЩ наскоро се покачи до най-високите си нива от приблизително десетилетие, тъй като Федералният резерв предприе рязко повишаване на лихвените проценти, за да атакува упорито високите нива на инфлация.

10-годишният лихвен процент надхвърли 4% през октомври, но оттогава падна до около 3,6%, докато неговият по-кратък 2-годишен аналог беше близо 4,4% в понеделник. Инвеститорите наблюдават серия от „инверсии“ на кривата на доходност като знак, че вероятно се задава рецесия в САЩ.

Замъгляването на икономическата картина обаче е от продължаващите потребителски разходи, бумът на пазара на труда и силния ръст на заплатите, всички от които биха могли да поддържат инфлацията висока и да принудят Фед да стане по-агресивен в повишаването на лихвите, отколкото се очакваше по-рано.

„Въпреки стабилния пазар на труда и продължаващата сила на потребителските разходи, икономиката никога не е била толкова недолюбвана, както е сега“, каза Боб Шварц, старши икономист в Oxford Economics, в бележка за клиенти в петък, добавяйки, че рекорден брой икономисти очакват рецесия през следващите 12 месеца, въпреки че смята, че рецесията няма да се появи „скоро“.

Американските акции отчетоха най-лошия си дневен спад от около месец в понеделник поради опасения, че Фед може да се наложи да остане агресивен в курса си на повишаване на лихвените проценти, за да намали инфлацията на фона на бурния пазар на труда.

Dow Jones Industrial Average загуби 1,4%, докато S&P 500 загуби 1,8%, завършвайки на 3 998,84 пункта. Индексът Nasdaq Composite падна с 1,9%.

Екипът на Lerner очаква S&P 500 да се задържи в рамките на диапазон от 3 400 до 4 300 през следващата година, което би било в съответствие със средния годишен спред от 27% между пазарен връх и най-ниско ниво от 1950 г. насам.

Още по темата:

Инвестиционните облигации с най-голям месечен ръст от 1990-та година