Снимка: iStock

Обърнете голямо внимание през предстоящия сезон на печалбите на маржовете на печалбата на корпорациите. Това е така, защото следващият бичи пазар – когато и да започне – ще бъде силно зависим от тези маржовете да останат не само на сегашното си ниво над средното, но и да се разширят още повече.

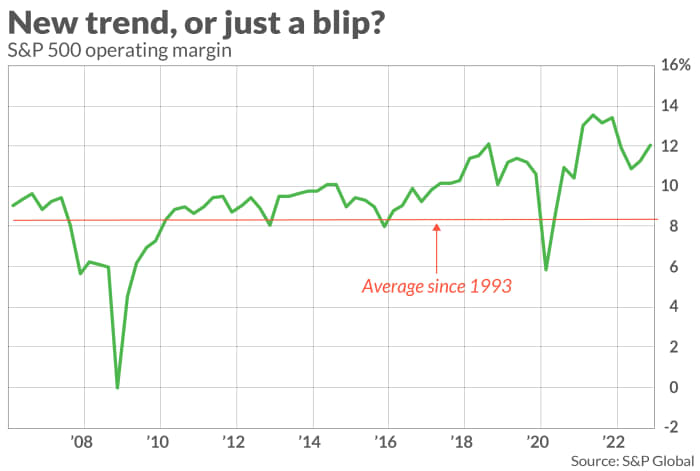

Придружаващата диаграма предоставя историческия контекст. Както можете да видите, маржовете на печалба се покачват от много години и достигат рекорд през второто тримесечие на 2021 г., пише Марк Хълбърт, колумнист в MarketWatch.

Въпреки че в момента те са само скромно под рекорда си от средата на 2021 г., спадът им през последната година и половина е бил придружен от мечи пазар на Уолстрийт. Това не е съвпадение.

Дори ако маржовете на печалбата не намалеят повече от сегашните нива, ще бъде трудно за бичия пазар да спечели много сцепление. Ако маржовете на печалбата останат постоянни например и няма промяна в съотношението P/E на пазара, бъдещата възвръщаемост на фондовия пазар ще бъде функция на растежа на приходите. А това от своя страна зависи от икономическия растеж.

Това е отрезвяваща перспектива. Непартийната бюджетна служба на Конгреса прогнозира, че номиналният БВП на САЩ ще нарасне с 4,6% годишен темп през следващото десетилетие.

За да превърнем този темп на растеж на БВП в прогноза за растеж на корпоративните приходи, трябва да извадим оценка на частта от растежа на БВП, която не идва от публично търгувани корпорации - като стартиращи предприемачи, частен капитал, рисков капитал и т.н.

След проучване на Робърт Арнот, основател и председател на Research Affiliates, изваждаме 0,9 годишен процентен пункт. След като извадим и прогнозата на CBO за инфлацията на CPI през следващото десетилетие, достигаме до прогнозирана реална възвръщаемост от по-малко от 1% на годишна база от сега до 2032 г.

С други думи, предвид тези предположения, фондовият пазар през следващото десетилетие едва ще се справи с инфлацията.

Имайте предвид, че тази скромна прогнозирана възвръщаемост предполага, че маржовете остават постоянни. И това предположение само по себе си може да е твърде оптимистично, според Глобалния инвестиционен комитет на Morgan Stanley. Те посочват, че корпоративните маржове на печалба обикновено са средни, което означава, че нивата, които са много над средните, като сегашното, са по-склонни да намалеят, отколкото да се повишат. Освен това, посочва Комитетът, съществува вероятност от спад на маржовете на печалбата, дори ако икономиката може да избегне рецесия. Ако настъпи рецесия, маржовете ще се свият още повече.

Има ли някакъв начин биковете да се измъкнат от мечите последици от този анализ? При липса на увеличаващи се маржове на печалба, единственият начин би бил общото съотношение P/E на пазара да се разшири, а това изглежда рисков залог.

Бъдещето съотношение цена-печалба на S&P 500 вече е с 33% по-високо от дългосрочната му средна стойност. Съотношението P/E на Shiller, което се коригира за циклични вариации, в момента е с 61% над дългосрочната си средна стойност.

Изводът: Фондовият пазар стана зависим от това, че корпорациите могат да извлекат все повече и повече от всеки долар приходи. Тази тенденция обаче не може да продължи вечно и когато тенденцията се обърне, това ще бъде лоша новина за дългосрочните перспективи на фондовия пазар.

Както отбелязва Глобалният инвестиционен комитет на Morgan Stanley: „В свят на постоянен поток от новини... е лесно да станеш късоглед и самодоволен. Може да има твърде много фокус върху... оценки за бъдещето въз основа на близкото минало, губейки историческия контекст на настоящето. Опасяваме се, че текущото пазарно ценообразуване [базирано на скорошни маржове на печалба] отразява такава недалновидност.“

Още по темата:

MS: Европейските маржове на печалба са изправени пред най-големия си спад