Снимка: iStock

Е, най-лошият ден от годината за фондовия пазар беше последван от почти нищо. Нито един ден нямаше много нова фундаментална информация, а в четвъртък фючърсите на акциите са по-високи. Животинският дух понякога е толкова важен, колкото и твърдата логика.

В четвъртък беше издаден и годишникът на Credit Suisse Global Investment Returns, изготвен от финансовите историци Елрой Димсън, Пол Марш и Майк Стаунтън. Има данни за възвръщаемост от акции, облигации, пари в брой и валути за 35 държави, датиращи от 1900 г. Има също така данни, обхващащи общо 90 държави, включително най-скорошното добавяне, Босна и Херцеговина, с данни от 2011 г.

Първо, към числата:

През последните 123 години глобалните акции върнаха годишна възвръщаемост, коригирана спрямо инфлацията, от 5%; това е по-добре от 1,7% реална възвръщаемост за облигациите и 0,4% възвръщаемост за съкровищни бонове.

Най-добрата страна за коригирана спрямо инфлацията годишна възвръщаемост на фондовия пазар в щатски долари от 1900 г. насам е Австралия с възвръщаемост от 6,43%, въпреки че САЩ е малко по-назад с 6,38%. Акциите са по-добри от облигациите, сметките и инфлацията във всички 35 страни, за които изследователите разполагат с данни за 123 години.

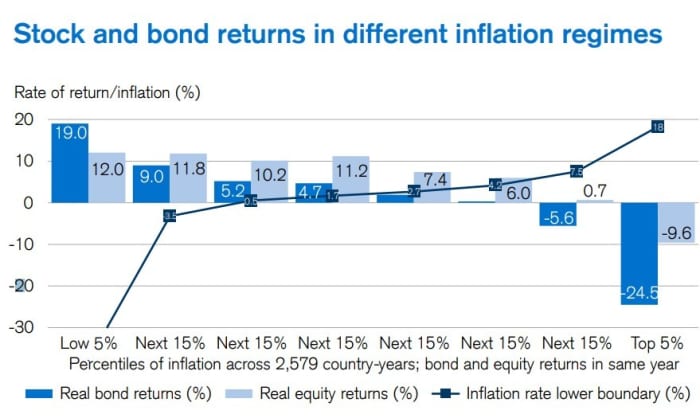

По темата за деня – инфлацията, те казаха, че след като ръстът в цените надхвърли 8%, са необходими няколко години, за да се върнат към целта, цитирайки скорошни изследвания.

Акциите не осигуряват защита срещу инфлацията, както установиха те и както показаха доходностите за 2022 г.

Изследователите също са проучили суровините: стоките са имали ниска корелация с акциите и отрицателна корелация с облигациите и са осигурили хеджиране срещу инфлацията, но те отбелязват, че размерът на инвестиционния пазар е доста малък, което затруднява големите увеличения на разпределението.

В бъдеще - те изчисляват, че рисковата премия на капитала към сметките ще бъде около 3,5%, което е по-ниско от историческата стойност от 4,6%. Но това все още означава, че инвеститорите в акции трябва да удвоят парите си спрямо краткосрочните държавни сметки за 20 години. Те отбелязват, че когато се мисли за бъдеща възвръщаемост, реалната възвращаемост обикновено е по-добра във времена на по-високи лихвени проценти, отколкото по-ниски проценти, цитирайки данни за впечатляващите 2 487 държави-години.

Те предвиждат, че поколението Z ще види приблизително същата възвръщаемост на акциите, както милениалите, но много по-лоша възвръщаемост на облигациите.

Още по темата:

Възвръщаемостта на фондовия пазар не е привлекателна спрямо безрисковите активи