Снимка: iStock

Най-дълбоко обърнатата част от кривата на доходност в САЩ е тази, която не е изпратила фалшив сигнал за перспективите за рецесия в САЩ за повече от половин век изследвания.

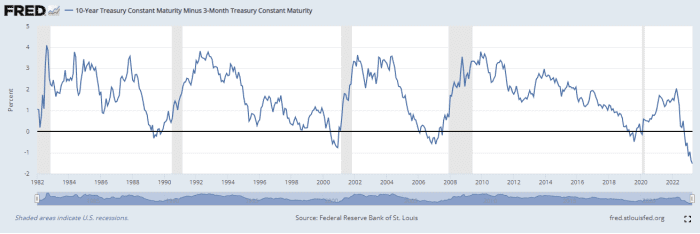

Това е разликата между доходността на 10-годишните и 3-месечните съкровищни облигации, която беше около 155,8 базисни пункта под нулата към сряда - отразявайки лихвен процент по 3-месечните съкровищни бонове, който се търгува доста над своя 10-годишен аналог.

Голямата разлика между двата процента сочи към вероятността от „дълбока рецесия“, според Кембъл Харви, професор от университета Дюк, който е пионер в използването на спреда като индикатор за бъдещ икономически растеж.

Страховете от рецесия отново са на фокус, след като данните от тази седмица предоставиха нови доказателства, че годишният цикъл на повишаване на лихвите на Федералния резерв най-накрая оказва влияние върху пазара на труда.

Въпреки че волатилността на пазара на облигации се понижи през последните три седмици, проблемите с ликвидността и опасенията относно потенциална криза на тавана на дълга на САЩ продължават да измъчват държавните облигации и да изострят движенията на пазара, според Том ди Галома, управляващ директор и съ-ръководител на лихвите търговия за фирма за финансови услуги BTIG.

Спредът 10 години/3 месеца е още под нулата, отколкото беше в навечерието на финансовата криза от 2007-2008 г. и в края на 80-те години, когато Федералният резерв върна лихвените проценти над 8% до 9%.

10-годишен минус 3-месечен спред в доходността към 4 април. Засенчените области показват рецесии в САЩ. ИЗТОЧНИК: ФЕДЕРАЛНА РЕЗЕРВНА БАНКА НА Сейнт луис

Размерът на настоящата 10-годишна/3-месечна инверсия по отношение на доходността в момента „е поразителен и се равнява на голяма, сериозна инверсия“, каза Харви по телефона в сряда. „Мащабът на инверсията може да бъде пряко свързан с голямо забавяне на икономическия растеж и моделът прогнозира дълбока рецесия.“

Спредът - който обикновено дава предварително предупреждение за рецесия от шест до 18 месеца - за първи път падна под нулата през октомври. Първоначално Харви изрази надежда, че САЩ могат да избегнат спад. Миналия декември той каза на MarketWatch, че измервателният уред - който не е бил обърнат достатъчно дълго по това време, за да изпрати окончателно изявление - може да изпраща „фалшив сигнал“ и че вероятността от меко кацане е по-вероятна.

Това беше преди Федералният резерв да повиши отново лихвените проценти през февруари и март и банковата система все повече се превръщаше в канала, чрез който инверсията на кривата на хазната се разиграваше публично. Сега политиците са „прекалили и си играят с огъня“, каза Харви.

Кривата е линия, която изобразява разликите в доходността за всички падежи на дълга. Той обикновено се издига нагоре, като инвеститорите изискват премия, за да компенсират рисковете, които могат да се развият с течение на времето. По-плоската крива може да сигнализира за опасения относно икономическите перспективи. Една обърната крива, при която доходността с кратък срок се покачва над доходността с по-дълъг срок, е предупредителен знак.

Обръщането на кривата на Министерството на финансите има значение поради редица причини. Един от тях е, че преобърна бизнес модела, използван от банките, които правят пари, като отпускат заеми при по-високи лихви в по-дългосрочен план, отколкото плащат на кредитополучателите за техните депозити. Обърната крива на доходност помогна за потапянето на Silicon Valley Bank в Калифорния през март. „Нямам представа колко още банки Фед е изложил на риск, но със сигурност вярвам, че политиците го правят“, каза Харви.

В сряда доходността на държавните облигации завърши предимно с по-ниски нива, след като по-слабото от очакваното нарастване на броя на работните места в частния сектор за март добави към опасенията относно смекчаването на пазара на труда. Междувременно основните борсови индекси в САЩ също завършиха предимно на понижение.

В Academy Securities в Сан Диего, Дейвид Ганьон, управляващ директор и ръководител на търговията на Министерството на финансите на САЩ, каза, че финансовият пазар изглежда претегля два набора от „екстремни сценарии“.

„За облигациите съществува риск икономиката да попадне в рецесия“, каза Ганьон по телефона. „Акциите не се притесняват твърде много, че Фед трябва да обърне курса си в рецесия, а вместо това се притесняват, че икономиката няма да изпадне в рецесия“, оставяйки политиците да продължат да повишават лихвите.

Малка част от инверсията в 10-годишния/3-месечния спред се дължи на технически фактори, свързани с дисбаланси в доставките, неликвидност и притеснения относно тавана на дълга, каза той. Останалото е свързано с "ценообразуването на рисковете от твърдо приземяване" на пазара на облигации и необходимостта Фед да реагира агресивно.