Снимка: iStock

Какво е общото между акциите на „Великолепната седморка“ днес и имената на „Nifty 50“ от началото на 70-те? Повече, отколкото бихте очаквали, според един стратег от Уолстрийт.

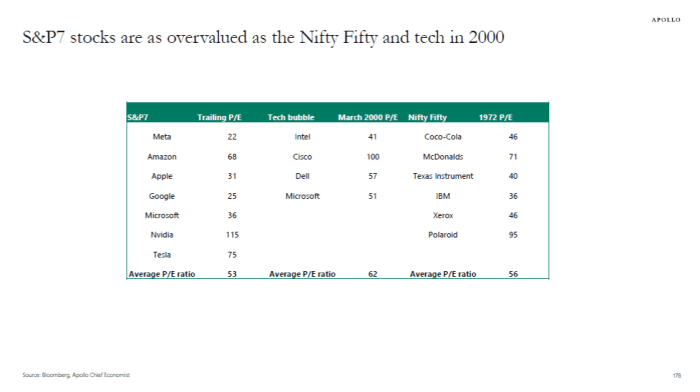

Освен че представляват екстремни нива на концентрация на фондовия пазар в САЩ, коефициентите на печалбата на компаниите изглеждат сравними, показа наскоро Торстен Слок от Apollo Global Management. Slok също сравни коефициентите на Magnificent Seven със сектора на информационните технологии S&P 500 от ерата на dot-com и също намери някои прилики там.

Инвеститорите трябва да са нетърпеливи да извлекат всички уроци, които могат да извлекат от ерата на Nifty 50, като се има предвид какво се случи с тези акции по време на мечия пазар от 1973 и 1974 г. По време на тежкия двугодишен период, S&P 500 падна с повече от 40%, според данните на FactSet, като акциите на много от тези пазарни лидери отбелязват още по-големи спадове.

Данни: Apollo Global Management, Bloomberg

Въпросът дали високите им оценки някога са били наистина оправдани остава предмет на дебат сред учените, изучаващи финансовите пазари и до днес.

Както вижда Слок, високите оценки за Великолепната седморка трябва да накарат инвеститорите да се замислят дали да инвестират в по-широкия S&P 500, като се има предвид, че тези акции сега съставляват почти една трета от съвкупната пазарна стойност на индекса, според Bank of America.

„Разминаването между S&P 7 и S&P 493 продължава... и инвеститорите, които купуват S&P 500 днес, купуват седем компании, които вече са нараснали с 80% тази година и имат средно съотношение цена/печалба над 50“, каза Слок в кратък коментар по имейл, придружаващ две диаграми, които той сподели с пресата и клиенти на Apollo.

„Всъщност оценките на S&P 7 започват да изглеждат подобни на Nifty Fifty и технологичния балон през март 2000 г.“, пише той.

Защо инвеститорите трябва да се притесняват от оценката? Тъй като в дългосрочен план оценката и бъдещата възвръщаемост са склонни да бъдат обратно пропорционални, както е показано на графиката по-долу, изготвена от екип от анализатори в BofA.

Колкото по-висока е оценката днес, толкова по-слаби ще бъдат печалбите с течение на времето – въпреки че все още има достатъчно място оценките да продължат да се покачват в краткосрочен план.

BOFA

Nifty 50 беше, ако използваме описанието, използвано от почетния професор от Уортън Джеръми Сийгъл в статия от 1998 г. в AAII Journal, „група от бързо растящи акции, които скочиха в началото на 70-те години, само за да се сринат на земята през зловещия мечи пазар та 1973-74 г.“

Предполага се, че този епизод е накарал инвеститорите да се притесняват да инвестират в акции с прекомерни оценки. Но каквито и уроци да са научили инвеститорите, те явно са били забравени, когато дотком манията започна две десетилетия по-късно.

„След като мечият пазар през 1973-74 г. намали стойността на повечето от „Nifty 50“, много инвеститори се зарекоха никога повече да не плащат над 30 пъти печалбите за акции“, пише Сийгъл.

По време на техния разцвет акциите на Nifty 50 често са били наричани акции с едно решение, което означава, че трябва да се купуват само, но никога да не се продават. Като се има предвид представянето на Великолепната седморка през последните 15 години, продажбата им също рядко изглежда като умен ход в ретроспекция.

Но за да се определи дали сравнението между двете групи е наистина оправдано, помага да се погледне защо имената на Великолепната седморка се представиха толкова добре тази година.

Като начало, седемте компании обикновено се радват на силни баланси, надеждни парични потоци и нарастващи продажби. Те също така пострадаха от тежък мечи пазар през 2022 г., който доведе оценките им до нива, които изглеждаха убедителни за мнозина. И накрая, широко разпространено е мнението, че тези седем гиганта са готови да бъдат най-големите бенефициенти от бума на изкуствения интелект.

Поради това мнозина на Уолстрийт са съгласни, че групата на Великолепната седморка заслужава по-висок коефициент от индекса S&P 500, който в момента се търгува при приблизително 22 пъти изоставащите 12-месечни печалби, според данните на FactSet.

Но определянето колко точно трябва да бъде тази премия е много по-трудно, според Карлос Домингес, главен инвестиционен директор в Element Pointe Family Office.

Тази задача се усложнява от факта, че компаниите от Великолепната седморка са далеч по-малко хомогенни, отколкото може да предполага техният общ прозвище. Някои членове се радват на много по-добри перспективи за растеж от други.

Например отчетените приходи на Nvidia са се увеличили с над 200% на годишна база през третото тримесечие до 18,1 милиарда долара приходи, според прессъобщение на компанията.

Въпреки че това може вече да е отразено в неговия мултипликатор, такъв бърз темп на растеж на приходите прави оценката на компанията да изглежда много по-разумна, каза Домингес, дори ако вероятно няма да може да поддържа този темп на растеж на продажбите завинаги.

Междувременно оценките за други членове на Великолепната седморка, като Tesla Inc. или Apple Inc., са по-трудни за оправдаване, каза Домингес.

„Можете да направите случай, че може би Apple се търгува богато и за мен това е един от най-малко любимите ми в групата. Бих казал Apple и Tesla – мисля, че Tesla е невероятна акция, но мисля, че най-добрата възвръщаемост е зад нея“, каза той.

„Мисля, че тези акции като група изглеждат разширени, но не виждам да се сринат“, добави той.

Слок не е единственият стратег на Уолстрийт, който напоследък е използвал сравнението Nifty 50.

Екип от капиталови стратези в BofA многократно е изтъквал, че благодарение на Великолепната седморка американските акции превъзхождат международните си конкуренти с най-голяма разлика от 50-те години на миналия век, надминавайки предишните върхове от епохите на dot-com и Nifty 50.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.