Снимка: Istock

Силният щатски долар е жизненоважен - макар и често пренебрегван - източник на подкрепа за американските акции, след финансовата криза от 2008 г. Но това скоро може да се промени, тъй като зелените пари навлизат в продължителен период на слабост, според топ стратег на Morgan Stanley.

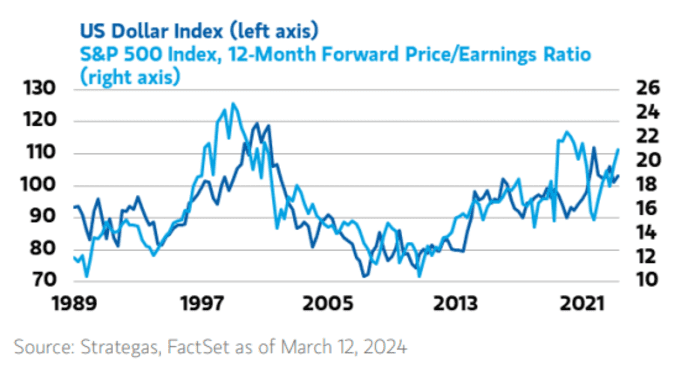

С течение на времето по-силните зелени пари са свързани с нарастващите оценки на акциите, както показва графиката по-долу.

Разбира се, имало е и изключения. През 2022 г. доларът скочи, тъй като международните инвеститори потърсиха сигурност в зелените пари на фона на вълна от инфлация – най-лошата от 40 години – която удари глобалните акции и облигации.

Но трайно по-слабият долар би оставил САЩ по-склонни към сценарий, подобен на стагфлация, при който икономиката на САЩ вижда хладен растеж и упорита инфлация – обратното на сценария на „златокоска“, който помогна за укрепване на акциите на САЩ през последната година, каза главният инвестиционен стратег на Morgan Stanley за управление на богатството Лиза Шалет.

И знаците, че тази „смяна на режима“ вече е в ход, се умножиха напоследък, каза Шалет в скорошен доклад за клиенти на Morgan Stanley, споделен с MarketWatch.

Решението на централната банка на Япония късно в понеделник да повиши лихвените проценти и да разхлаби хватката си върху вътрешните пазари е едно такова развитие.

Въпреки че японската йена USDJPY отслабна спрямо долара във вторник, решението на BoJ да започне затягане на паричната политика, докато други глобални централни банки се готвят да намалят лихвените проценти, вероятно ще повиши йената с течение на времето, помагайки да се обърнат някои от резките й загуби срещу долара през последните две години, казаха пазарните стратези.

Шалет каза, че решението на BoJ може да вдъхнови японските инвеститори да върнат парите, инвестирани в чужбина, премахвайки решаващ източник на подкрепа за американските акции и облигации.

Китай представлява друга заплаха, тъй като нарастващото геополитическо напрежение може да ускори дедоларизацията, отслабвайки хватката на долара върху международната търговия и финанси.

Междувременно покачващите се цени на златото, биткойн и други суровини предполагат, че доларът може да отслабне допълнително през следващите месеци.

Индексът на американския долар ICE DXY, който измерва силата на долара спрямо кошница от съперници, загуби 3% през 2023 г. Но след силното начало на 2024 г. напредъкът на долара спря през март, въпреки че инвеститорите продължиха да понижават очакванията за намаляването на лихвата от Фед.

Въпреки че това може да не изглежда много, тази слабост предполага, че благоприятните диференциали в лихвените проценти, отдавна цитирани като най-надеждният двигател на силата на долара, може вече да не са достатъчни, за да подкрепят американската валута, каза Шалет.

Освен това неотдавнашното изкачване на златото до рекордни върхове предполага, че Китай може все повече да диверсифицира резервите си от долара към жълтия метал – тенденция, която може да продължи.

Инвеститорите, които искат да изолират своите портфейли от този риск, трябва да обмислят закупуване на международни акции, каза Шалет. Тя препоръча Япония, Мексико, Бразилия и Индия като подходящи алтернативи на САЩ.

Инвестирането в повече реални активи, включително циклични суровини като суров петрол и мед, както и сигурни активи като злато, също може да помогне на инвеститорите да спечелят от по-слабия долар. И накрая, в рамките на техните портфейли от акции в САЩ, инвеститорите трябва да обмислят прехвърляне на по-голяма експозиция към REIT-те, които напоследък се представят по-слабо от по-широкия фондов пазар.

Въпреки че растящите зелени пари помогнаха за повишаване на акциите в САЩ от 2008 г. насам, тенденцията се засили след началото на пандемията от COVID-19.

През последните няколко години доларът се озова в основата на режима за лесни пари на Федералния резерв, който се запази въпреки агресивните повишения на лихвените проценти от Фед и свиването на притежаваните от него хазни.

Напоследък силният долар помогна за увеличаване на акциите, като помогна за борба с инфлацията, натежавайки върху цените на вноса и стоките. Неговата роля на незаменима глобална валута също помогна да се подкрепи търсенето на съкровищни облигации, притъпявайки въздействието на нарастващите бюджетни дефицити на САЩ, които много инвеститори се опасяват, че могат да доведат до поток от емитиране на дългове, който може да надвие търсенето.

Нарастващата дългосрочна доходност на държавните облигации често се цитира като потенциална заплаха за оценките на акциите, а скорошните спадове на акциите съвпаднаха с най-високите доходности от повече от 16 години.

Шалет каза, че 100% от спада на инфлацията в САЩ през последните две години може да се дължи на силния долар. Доларът е натрупал близо 6% през това време, въз основа на представянето на индекса на долара.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.