Кристофор Павлов, главен икономист на УниКредит Булбанк

Кристофор Павлов, главен икономист на УниКредит Булбанк

Икономическият растеж се очаква да отбележи скромно ускоряване до 1.5% през 2014 година, но може би по-важното е, че растежът стана по-широко базиран (виж Графика №1), като инвестициите и в по-малка степен частното потребление на домакинствата се присъединиха към индустрията и експорта, като фактори подкрепящи процеса на възстановяване.

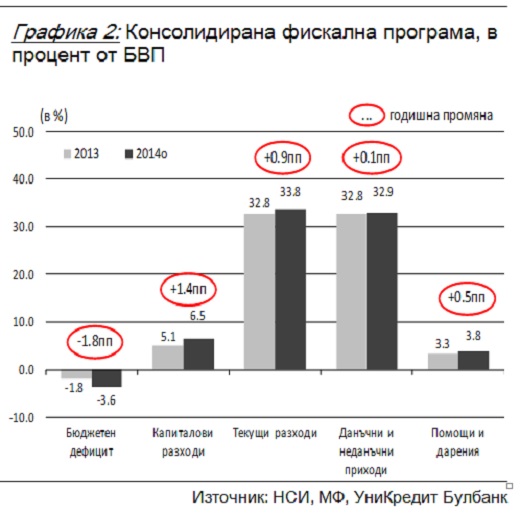

Ключов принос за това имаше завоят към по-силно подкрепяща растежа фискална политика. Този завой позволи капиталовите разходи на правителството да нараснат с 1.4 п.п. от БВП до очаквано ниво от 6.5% през тази спрямо 5.1% година по-рано и 4.5% средно през периода 2010-2012 година (виж Графика №2). Така, по-голямата част от нарастването на дефицита в публичните финанси (с 1.8 п.п. от БВП до очаквано ниво от 3.6% през 2014 година спрямо 1.8% година по-рано) беше насочено към увеличаване на капиталовите разходи.

Още по-впечатляващо е, че това се случи на фона на неизпълнение на заложения ръст на приходите, което можеше да се използва за удобно извинение за орязване на капиталови разходи и приключване на годината с по-нисък от изискваните от Пакта за стабилност и растеж дефицит от 3%.

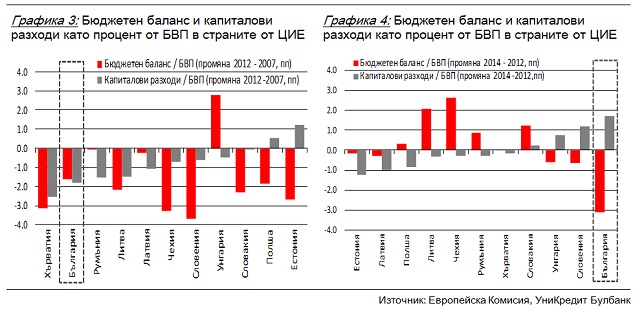

Интересното е, че на практика три последователни правителства - последното ляво-центристко правителство на г-н Орешарски, преходното правителство на г-н Близнашки и дясно-центристката управляваща в момента коалиция на г-н Борисов - не посегнаха на капиталовите разходи, което е важна стъпка в правилната посока в сравнение с късогледата фискална политика, следвана до средата на 2013 година, когато преследването на по-ниски дефицити се извършваше без да се държи сметка за начина, по който се постига тази цел, и следователно, без да се вземат предвид различните последици за икономическия растеж и заетостта при съкращаване на разходи за заплати и издръжка на публичния сектор например и съкращаване на капиталови разходи (виж Графики №3 и №4).

Така, до 2013 година капиталовите разходи на практика действаха като основен буфер в бюджета - в началото на годината се залагаха високи, а понякога и нереалистично високи, целеви нива, а впоследствие в хода на годината неизбежно повтарящото се превишение на заложените в бюджета тавани за заплати, пенсии и издръжка на администрацията се компенсираше с орязване на капиталови разходи.

Изминаващата 2014 година беше най-добрата година за пазара на труда от 2008 година насам, като почти всички ключови индикатори отчетоха по-добри стойности. Силното възстановяване на износа през 2013 година с известно забавяне се пренесе върху броя на заетите в секторите, ориентирани към външното търсене и беше в основата на ръста на индивидуалното потребление през 2014 година. Дългоочакваното възстановяване на заетите в секторите ориентирани към външното търсене най-после е факт. За първите 9 месеца на 2014 година броят на заетите нараства с 43 хиляди души спрямо година по-рано или 1.4%, като близо две трети от този ръст идва от секторите, ориентирани към външното търсене. Това е много окуражаващо, като се има предвид че тези сектори продължаваха да губят работни места през целия период от 2008 чак до към началото на 2014 година (с изключение на няколко месеца през 2012 година), въпреки че към края на 2013 експортът в реално изражение вече беше 25% над нивото си от 2008 година.

Въпреки завоя към по-силно подкрепяща растежа фискална политика и дългоочакваното увеличаване на заетите в експортно ориентираните сектори от икономиката, възстановяването продължава да протича бавно. Основната причина за това е, че 2014 година беше поредната пропусната година по отношение на структурните реформи. Политиците продължиха да правят обещания, които или не могат или не са в състояние да изпълнят, като това усили усещането за разочарование от провежданата политика. Отказът от реформи, доведе до увеличаване на квазифискалните дефицити, а продължаващата вече шеста година стагнация е на път трайно да увреди икономиката, като отслаби шансовете ѝ за ускоряване на процесите на модернизация и конвергенция.

Усвояването на средства от ЕС отново забуксува, като нарасна рискът 2015 година да се окаже нулева за средствата по част от програмите от новия седемгодишен цикъл. Въпреки, че значителна част от първоначално натрупаното изоставане беше преодоляно, липсата на достатъчно добре подготвени проекти продължава да бъде проблем, който тежи на темповете на усвояване на средствата от ЕС, а с това и на темповете на възстановяване на икономическия растеж и заетостта. Опитът за насочване на повече инвестиции към местната администрация беше грешка, не само защото се оказа, че общините не разполагат с достатъчно готови за стартиране проекти, но и защото беше извършен по непрозрачен начин, който засили подозренията за отклоняване на бюджетни средства към фирми близки до управляващите, като по този начин заплаши да дискредитира самата идея за стимули за процеса на възстановяване, чрез увеличаване на капиталовите разходи на правителството.

Инвазията на Русия в Украйна предизвика нарастване на геополитическото напрежение, забавяне на глобалната търговия и в крайна сметка по-слабо търсене на български стоки и услуги, предназначени за износ. Високите реални лихви и наличието на твърде много дълг в някои сектори на икономиката също действаха като спирачки за процеса на възстановяване. Към всичко това в хода на годината се добавиха политическа несигурност и криза в сегмента на банките с български собственици, които се очаква да доведат до допълнително забавяне на темповете на възстановяване в края на 2014 г. и началото на 2015 г. през канала на влошаване на очакванията на домакинствата и бизнеса. Всичко това продължи да подкопава усилията за конструктивна промяна и допринесе за задълбочаване на усещането за умора и пропуснати възможности.

Запазване на темповете на растеж от предходната година на фона на ускоряване на реформите на няколко важни фронта

По-доброто усвояване на средства от ЕС и ускоряването на структурните реформи на някои важни фронтове в комбинация със спадът в цените на горивата и отказът от прекалено агресивно затягане на фискалната политика през 2015 година ще са достатъчни растежът на БВП да запази темповете си на възстановяване от предходната 2014 година.

След изборите през октомври 2014 година средата за провеждане на непопулярни мерки изглежда по-благоприятна, като са налице нарастващ брой сигнали, че България е на път да отбележи напредък по отношение на някои дълго отлагани структурни мерки. Така например, управляващата коалиция изглежда решена да предприеме някои от трудните решения, нужни за балансиране на пенсионната система, да реформира системата за спешна медицинска помощ, както и да подобри връзката между резултати и финансиране в сектор образование. Налице са амбиции за трансформиране на бюджетни разходи в посока намаляване на разходи за заплати и издръжка, за да се запазят капиталовите разходи на достигнатото през миналата година ниво без особена промяна. Това, на практика, представлява отказ от политиката на прекалено агресивно фискално затягане от периода 2010-2012 година, което при това беше извършено по-възможно най-вредният за растежа начин - чрез изтласкване на инвестициите на публичния сектор от по-високи текущи разходи, без това да се обвързва с постигането на напредък в провежданите реформи. Даден беше заден ход и по отношение на популистките понижения на цените на електроенергията за домакинствата, като има амбиции да се въведе работещ механизъм за насочване на европейски средства към проекти за подобряване на енергийната ефективност на жилищата и да се предоговорят цените, по които НЕК изкупува електроенергия от ТЕЦ в Маришкия басейн и от свързаните с най-големи разходи производства на електричество от вятър и слънце. Преди всичко, оформя се консенсус по отношение на някои дълго оспорвани мерки за промени в сектор правораздаване, които се очаква да допринесат за утвърждаване на независимостта на съда и за по-добра превенция на корупционните практики.

С известно забавяне, всичко това би трябвало да подкрепи икономическия растеж към края на 2015 година през канала на подобряване на очакванията на бизнеса и домакинствата. Но докато ускоряването на структурните реформи трябва да бъде приветствано, тъй като ще помогне на икономиката да се използват по-добре съществуващите ресурси и да се произвеждат повече стоки и услуги в дългосрочен план, то в краткосрочен план част от тези реформи ще бъдат свързани и с известна допълнителна болка за икономиката, що се отнася до ръста на икономическата активност и заетостта, която трябва да бъде взета предвид от архитектите на стопанската политика.

Известно забавяне на корпоративния кредит през 2015 година също изглежда вероятно. Редица икономисти, включително тези на Европейската комисия в есенната си прогноза за България, правилно отбелязват, че кризата в сегмента на банките с български частни собственици ще има негативни последици за условията, при които фирмите от реалната икономика получават достъп до кредит. Това е така, защото приносът на сегмента на банките с български частни собственици към ръста на кредита в икономиката от последните няколко години надминаваше, на моменти значително, този на чуждестранните банки. Но забавянето на кредита през 2015 година, според нас, ще бъде по-малко, отколкото повечето външни анализатори смятат. Две са причините за това. На първо място, забавянето в ръста на кредита се дължи най-вече на слабото търсене, докато капацитетът на българските банки от гледна точка на предлагането непрекъснато се подобрява в последните няколко години, и особено след февруари 2013 година, когато съотношението кредити-към-депозити слезе под ключовата граница от 100%[1]. На второ място, забавянето в предлагането на кредит от сегмента на българските частни банки, вероятно поне частично ще бъде компенсирано от чуждестранните банки, чиито капацитет да предлагат нови кредити или е останал неувреден или дори се е увеличил, след като в хода на кризата от юли са отчели ръст на депозитите.

[1] В края на тази година очакваме въпросното съотношение да падне под 90%, с което България ще бъде в група със още три други страни (Румъния, Чехия и Словакия) от региона на ЦИЕ 10 плюс Русия, Турция и Украйна, които имат стойности по-ниски от 100% за съотношението кредити-към-депозити.

Все пак известно забавяне на кредита, ще бъде трудно да се избегне, тъй като преди кризата някои от играчите в сегмента на банките с български собственици имаха по-висок апетит за поемане на риск и прилагаха по-ниски стандарти за доказване на кредитоспособност в сравнение с останалите участници на пазара. Това предполага, че дори банките с чужда собственост да са в състояние да компенсират спада в сегмента на банките с местни собственици, те няма да са готови да го направят изцяло, тъй като някои от потенциалните кредитополучатели няма да са в позиция да отговорят на стандартите им за кредитоспособност. На този фон, забавянето на кредита се очаква да има известен, макар и скромен, негативен ефект върху инвестициите през 2015. В същото време негативни ефекти за индивидуалното потребление и сектора на домакинствата като цяло не се очакват, тъй като юнската криза остана концентрирана върху банки с незначителна роля в кредитирането на дребно.

Все пак банковия сектор ще помогне на процеса на възстановяване през 2015 година чрез очакваните още по-ниски лихви по депозитите. По-ниските номинални лихви по депозитите са част от всички прогнози за банковия сектор за следващата година, които съм виждал до сега, и в комбинация с известно отслабване на дефлационният натиск, ще трябва да редуцират екстремно високите реални лихви[1], наблюдавани през предходната 2014 година. С това ще се премахнат част от стимулите за спестяване, като резултатът ще бъде по-ниска норма на спестяване, което на свой ред би трябвало, макар и във все още скромни пропорции да подкрепи инвестициите на бизнеса и потребителските разходи на домакинствата.

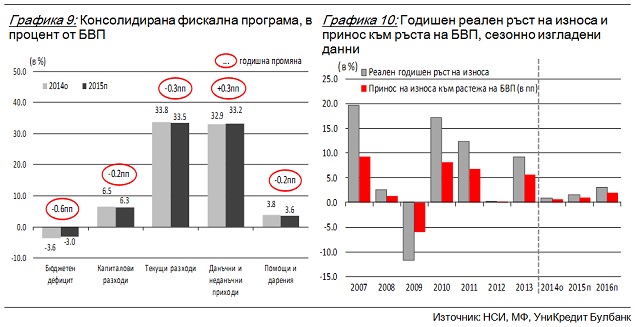

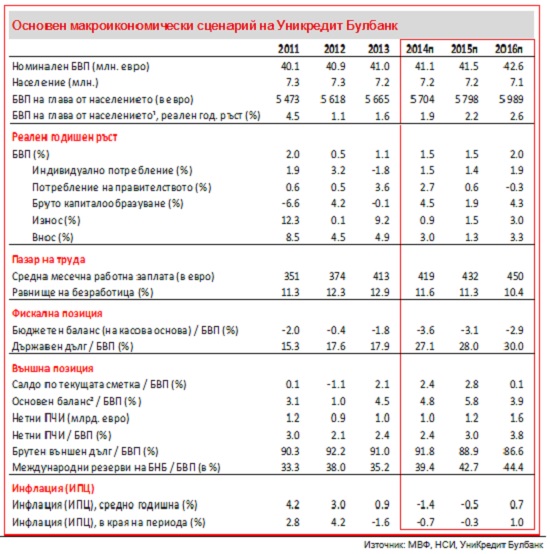

Както през изминалата, така и през 2015 година фискалната политика ще има ключова роля за растежа. Но докато през 2014 година бяхме свидетели на умерено фискално разхлабване, най-вече през канала на увеличаване на капиталовите разходи, което предизвика значим положителен импулс за възстановяването на вътрешното търсене, през 2015 фискалната политика се очаква да остане неутрална по отношение на растежа. Бюджетът за 2015 предвижда свиване на дефицита с 0.6% от БВП (виж Графика №9). Положителното в случая е, че в голямата си част редуцирането на дефицита ще се извърши чрез намаляване на текущи разходи, в частта на разходите за заплати и известно подобряване на събираемостта на приходите. Предвижда се и редуциране на капиталови разходи, но неговият принос към намаляването на дефицита е скромен (0.2% от БВП). Това е важно, защото голямо количество академична литература сочи, че редуцирането на капиталовите разходи не само че тежи на дългосрочния потенциал на икономиката да произвежда повече, но също така, че отнема повече от икономическия растеж в краткосрочен план, отколкото намаляването на текущите разходи или дори увеличаването на данъците. Както подчертава Cournede et al (2013)[2] "Въпреки голямото множество публикации за фискалните мултипликатори няма постигнат консенсус, но все пак опитът на редица страни предполага, че те са най-големи за инвестициите на правителството". Важно е да се посочи, че ефектът от перманентно по-високите инвестиции на правителството не се изчерпва с първата година след повишението. Това е и причината да смятаме, че положителният ефект от значимото увеличаване на инвестициите през 2014 година (с 1.4 п.п. от БВП) ще се пренесе и върху растежа на БВП през следващата година, като ще компенсира в една голяма степен негативният ефект от заложения в бюджета за 2015 година малко по-нисък дефицит. Добрата новина тук е, че правителството не просто се е отказало от идеите за агресивна фискална консолидация, която в условията на все още много висока безработица и широко базиран спад в цените рискува да доведе икономиката до нова рецесия, но и ще се стреми към постепенно свиване на бюджетния дефицит по начин, който във възможно най-малка степен тежи на възстановяването на БВП и заетостта.

[1] По конкретно реалната лихва на 100 лева срочен депозит на дребно се очаква да се редуцира до 3.05% средно през 2015 година (номинална лихва от 2.65% и дефлация от 0.4% средногодишно според прогнозите на УКБ), при 4.90% през 2014 година (номинална лихва от 3.50% и дефлация от 1.4% средногодишно).

[2] Cournede, B., A. Goujard, A. Pina and A. de Serres (2013), Choosing fiscal consolidation instruments compatible with growth and equity, OECD Economic Policy Paper No.7, July

Ускоряването на брутото капиталообразуване през 2014 година до очакван ръст от 4.5% годишно почти изцяло се дължеше на ръста на капиталовите разходи на правителството с близо една четвърт. Като се има предвид заложения 2% спад на капиталовите разходи на правителството в комбинация със скромно забавяне на корпоративния кредит, като последица от банковата криза през юни 2014 година, известно забавяне на бруто капиталообразуването за цялата икономика през 2015 година ще бъде трудно да се избегне (нашата прогноза е за забавяне на брутото капиталообразуване до 1.9% реален ръст през 2015 година спрямо 4.5% година по-рано.

За съжаление, въпреки прогнозите за по-слабо евро, и през 2015 година не можем да очакваме твърде много по отношение на темповете на възстановяване на експорта. Няколко са причините за това. Една от тях е, че икономиките на основните ни търговски партньори от ЕС продължават да се възстановяват твърде бавно. В част от развиващите се икономики растежът изглежда ще се забави, тъй като нормализирането на лихвите в САЩ се очаква да набере скорост и това ще предизвика забавяне на онези развиващи се пазари, които в прекалено голяма степен разчитат на притока на чуждестранни спестявания, за да финансират ръста на потреблението и инвестициите си. В същото време търсенето на инвестиционни стоки в Китай показва признаци на отслабване, което е лоша новина за Германия, а с това и за България, доколкото у нас съществуват компании, които са част от немските производствени вериги за създаване на високотехнологични инвестиционни продукти. Нарастването на геополитическите рискове също ще продължи да тежи на темповете на възстановяване на глобалната търговия, а с това и на положителния принос на експорта към процеса на възстановяване на българската стопанство. Все пак нетният експорт се очаква да бъде с малък положителен принос за растежа през 2015 година, най-вече поради забавянето на брутокапиталообразуването, което ще доведе и до по-ниски темпове на ръст на вноса.

Спадът в цените на суровия петрол ще има осезаем положителен ефект за ръста на БВП и за платежния баланс. Всеки път, когато цените спадат, е в ход трансфер на богатство от страните производители към странните консуматори на суров петрол. Когато спадът в цените е значителен, трансферът на богатство също достига значителни пропорции. Като се има предвид, че енергията възлиза на около 13% от разходите на домакинствата, а делът на енергоемките производства от произведената брутна продукция в промишлеността е около 30%, спадът в цените на горивата се очаква да има осезаем принос към растежа през 2015 година, който ще се материализира основно през канала на увеличаване на покупателната способност на доходите на българските домакинства.

Намаляването на цените изглежда ще се задържи и през 2015 година (очакванията ни за инфлацията в края на периода и средно за 2015 г., съответно са -0.3% и -0.5%), но не и в степента наблюдавана през 2014 г., когато дефлационният натиск в края на периода и средногодишно се очаква да се е увеличил до -0.7% и -1.4%. Ако цените на суровия петрол спаднат в степента, заложена в глобалния ни сценарий само първичните ефекти ще отнемат 0.40пп от средногодишната и 0.05пп от инфлацията в края на 2015 година. На фона на високата зависимост на страната от внос на енергийни суровини, по-ниските цени на суровия петрол също така се очаква да намалят търговския дефицит с около EUR 400 млн. или 1% от БВП, което ще спомогне за това текущата сметка в края на 2015 г. да е отново с положителен баланс (2.8% от БВП) за трета поредна година.

Неувереното възстановяване на пазара на труда, което започна в средата на 2013 г. и набра инерция през 2014 г. ще продължи и през 2015 г. Но темпът, с който се подобрява нормата на безработицата се очаква да загуби скорост поради очаквания спад на заетите в публичния сектор, който е част от плана за фискална консолидация и усилията за ускоряване на някои структурни мерки.

Нашият глобален сценарий предвижда средни цени на суровия петрол тип брент от 82 долара на САЩ за барел през 2015 година, при средно ниво от 99.2 долара на САЩ година по-рано.

Високата стойност отчетена през 2011 г. се дължи на еднократен ефект свързан с резултатите от преброяването на населението; ² Основен баланс - сумата от баланса по текущата сметка плюс нетни ПЧИ.

Дисклеймър

Настоящият документ е изготвен на базата на обществено достъпна информация от източници, които се считат за надеждни, но за пълнотата или точността на тази информация не носим отговорност. Всички оценки и мнения, включени в този документ представляват независима преценка на анализатора към момента на неговото публикуване. Ние си запазваме правото да променим изразеното в документа мнение по всяко време, без предварително уведомление, както и да не актуализираме тази информация или да я оттеглим, без предварително уведомление.

Този документ е изготвен само с информационна цел, не е предназначен и (i) не съставлява, както и не е част от предложение или покана за продажба, отправяне на предложение за закупуване или записване на финансови инструменти (ii) не представлява съвет за отправяне на предложение за закупуване или записване на финансови инструменти, или какъвто и да е съвет за вземане на инвестиционно решение.

Съдържащата се в този документ информация се отнася за момента, към който е предоставена, и не може да замести получаването на индивидуален инвестиционен съвет. Инвеститорите трябва да вземат свое собствено решение относно това дали инвестициите, които се реферират в документа са подходящи, с оглед на съответните рискове, своята инвестиционна стратегия и своя правен, данъчен и финансов статус.

Тъй като настоящия документ не представлява пряка или косвена инвестиционна препоръка или инвестиционен съвет, нито целия документ, нито част от него може да се счита за основа или мотив или обосновка за сключване на договор или поемане на какъвто и да е ангажимент.

УниКредит Булбанк и/или неговите директори, мениджъри и служители не носят каквато и да е отговорност към получателите на този документ и/или към трети лица за каквито и да е загуби, произхождащи от ползването на настоящия документ или неговото съдържание.

Този документ не е предназначен за частни инвеститори, и информацията, съдържаща се в него, не може да бъде разкривана, разпространявана, възпроизвеждана или публикувана по каквато и да е причина без предварителното съгласие на УниКредит Булбанк.