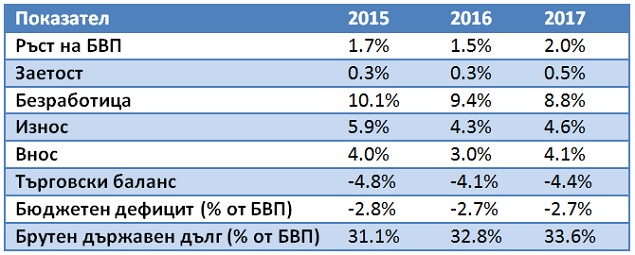

Умерен растеж в трудни условия. Това е записано за България в есенната прогноза на Евроепйската комисия, представена днес в Брюксел от заместник-председателя Валдис Домбровскис, отговарящ за еврото и социалния диалог. Очакванията са икономиката на нашата страна да нарасне с 1,7% през 2015 г., главно поради повишаване на износа и спада на цените на петрола, преди да се върне до 1.5% през 2016 г. Ръстът на БВП през 2017 г., обаче, се очаква да се повиши до 2.0%, тъй като ще укрепне търсенето на вътрешния пазар.

Умерен растеж в трудни условия. Това е записано за България в есенната прогноза на Евроепйската комисия, представена днес в Брюксел от заместник-председателя Валдис Домбровскис, отговарящ за еврото и социалния диалог. Очакванията са икономиката на нашата страна да нарасне с 1,7% през 2015 г., главно поради повишаване на износа и спада на цените на петрола, преди да се върне до 1.5% през 2016 г. Ръстът на БВП през 2017 г., обаче, се очаква да се повиши до 2.0%, тъй като ще укрепне търсенето на вътрешния пазар.

Предишната прогноза за 2016 г. беше за ръст на БВП от 1,3 на сто.

Според Брюксел, бюджетният дефицит се очаква да намалее до 2,8% през 2015 г. и до 2,7% през 2016 и 2017 г.

За следващата година прогнозата на Еврокомисията се разминават с тази на правителството за ръста на БВП, заложен в проектобюджета за 2016 година. Екипът на финансовия министър Горанов очаква нарастване с 2,5 на сто за догодина, а за 2017 - с 2,7%.

При бюджетния дефицит също има разминаване. Министерството на финансите заложи 2,5% за следващата година и 2% за 2017 г.

За инфлацията Еврокомисията очаква да остане ниска през тази година - само 0,1%, да се ускори до 1% догодина и до 1,6% през 2017 г.

Брюксел очаква да продължи плавният спад на безработицата в България. През тази година нивото ѝ ще достигне 10,1% от 11,4% през миналата, а през следващите две години да се понижи съответно до 9,4% и 8,8%. Финансовото министерство прогнозира, че безработицата ще спадне до 8% в края на периода, средногодишният ръст на доходите да достигне 5 на сто, а инфлацията - 1,9%.

Според есенната прогноза на Еврокомисията, се очаква плавно нарастване на държавния дълг - до 31,8% от БВП за 2015 г., до 32,8% за 2016 г. и до 33,6% за 2017 г.

Основни показатели от есенната прогноза на Европейската комисия за България

Възстановяването в Еврозоната и целия ЕС продължава

Реалният БВП на еврозоната ще нарасне с 1,6% през 2015 г., с 1,8% през 2016 г. и с 1,9% през 2017 г. За ЕС като цяло се очаква реалният БВП да се увеличи с 1,9% през тази година, с 2,0% през 2016 г. и с 2,1% през 2017 г.

В есенната прогноза на Еврокомисията е записано, че икономическото възстановяване на еврозоната и на Европейския съюз като цяло вече навлезе в третата си година. Очаква се то да продължи с умерен темп през следващата година въпреки по-трудните условия в световната икономика.

На фона на намаляващите цени на петрола, експанзионистичната парична политика и относително ниската външна стойност на еврото икономическото възстановяване през тази година е устойчиво и протича в много държави членки. То обаче продължава да е бавно.

Въздействието на положителните фактори отслабва, а в същото време се появяват нови предизвикателства, като забавянето на растежа на бързо развиващите се пазарни икономики и световната търговия и продължаващото геополитическо напрежение. Очаква се благодарение на други фактори, като например по-добрите резултати в областта на заетостта, подкрепящи реалния разполагаем доход, по-благоприятните условия за кредитиране, по-високите инвестиции и напредъкът по отношение на намаляването на финансовата задлъжнялост, темпът на растеж да устои на предизвикателствата през 2016 и 2017 г. В някои страни положителното въздействие на структурните реформи ще допринесе допълнително за подпомагане на растежа.

Заместник-председателят Валдис Домбровскис, отговарящ за еврото и социалния диалог, заяви: „Представената днес икономическа прогноза показва, че икономиката на еврозоната продължава умереното си възстановяване.Растежът до голяма степен е благоприятстван от фактори като ниските цени на петрола, по-ниския обменен курс на еврото и експанзионистичната парична политика на ЕЦБ.Еврозоната показва устойчивост на външни тенденции, като например спада на световната търговия, и това е окуражаващо.За поддържането и укрепването на възстановяването е необходимо да се възползваме от тези временни попътни ветрове и да провеждаме отговорна политика в областта на публичните финанси, да насърчаваме инвестициите и да извършим структурни реформи за повишаване на конкурентоспособността.Това е важно, особено на фона на забавянето на световната икономика, продължаващото напрежение в съседни страни и необходимостта от решително и съвместно управление на кризата с бежанците".

По думите на комисаря по икономическите и финансовите въпроси, данъчното облагане кмитническия съюз Пиер Московиси, Европейската икономика продължава да поддържа курс на възстановяване. „Гледайки към 2016 г., виждаме, че растежът се засилва, а безработицата и бюджетните дефицити намаляват.В същото време положителните промени не се усещат еднакво навсякъде - особено в еврозоната сближаването не протича достатъчно бързо.Остават основни предизвикателства - недостатъчно инвестиции, икономически структури, които задържат заетостта и растежа, и трайно високи равнища на частен и публичен дълг.Те изискват смели и решителни политически действия през 2016 г., особено в условията на несигурни перспективи в световен мащаб", посочи Московиси.

Възстановяване в много от страните членки

През тази година вътрешното търсене нараства в повечето от страните от еврозоната, а икономическата активност би трябвало да се повиши в целия ЕС през 2016 и 2017 г. Частното потребление нараства в резултат на повишаването на номиналните доходи и ниската инфлация.

Очаква се и известно увеличение на инвестициите благодарение на нарастването на разполагаемия доход на домакинствата, подобряването на маржовете на печалба на предприятията, благоприятните условия за финансиране и по-добрите перспективи пред търсенето.

Извършените реформи водят до по-добри резултати на пазара на труда

Пазарът на труда продължава да укрепва бавно и неравномерно в различните страни от ЕС. В силно засегнатите страни, които извършиха реформи на пазара на труда, растежът на заетостта би трябвало да се увеличи допълнително. Според прогнозата заетостта в еврозоната ще нарасне с по 0,9% през тази и през следващата година и с 1% през 2017 г. В ЕС се очаква заетостта да се увеличи с 1,0% през тази година и с по 0,9% през 2016 и 2017 г. Като цяло се очаква безработицата да продължи да намалява само постепенно със значителни различия между страните членки. Според прогнозата безработицата в еврозоната ще спадне от 11,0% през тази година до 10,6% през следващата година и 10,3% през 2017 г., а в ЕС като цяло - от 9,5% през тази година до съответно 9,2% и 8,9% през 2016 и 2017 г.

Фискалните перспективи продължават да се подобряват

Очаква се през 2015 г. съотношението на дефицита към БВП на еврозоната да спадне до 2,0% благодарение на предишните усилия за фискална консолидация, цикличното повишаване на икономическата активност и, в по-малка степен, по-ниските лихвени разходи. До 2017 г. съотношението на дефицита към БВП на еврозоната би трябвало да намалее до 1,5%. Очаква се фискалната позиция в еврозоната да остане до голяма степен неутрална. Според прогнозата съотношението на дълга към БВП на еврозоната ще се понижи от пика си от 94,5% през 2014 г. до 91,3% през 2017 г. Очаква се съотношението на дефицита към БВП в целия ЕС да намалее от прогнозни 2,5% през тази година до 1,6% през 2017 г., а съотношението на дълга към БВП да се понижи от прогнозни 85,8% през тази година до 87,8% през 2017 г.

По-ниските цени на петрола временно задържат инфлацията на по-ниско равнище

Поради резкия спад в цените на петрола и на други стоки общата инфлация в еврозоната и в ЕС е била отрицателна през септември. Това обаче прикрива факта, че нарастването на заплатите, увеличаването на частното потребление и намаляването на отклонението от потенциалния БВП започват да оказват все по-голям натиск върху цените. Очаква се годишната инфлация да нарасне от 0,1% в еврозоната и 0% в ЕС през тази година до съответно 1,0% и 1,1% през следващата година и до 1,6% както в еврозоната, така и в ЕС през 2017 г.

Забавянето на световната икономика води до по-слабо търсене на износа на ЕС

Перспективите за световния растеж и търговия се влошиха значително от пролетта насам поради забавянето на растежа на бързо развиващите се пазарни икономики, и по-специално на китайската икономика. Очаква се то да достигне най-ниската си точка през тази година и икономиките да започнат да се възстановяват през 2016 г.

Досега износът на страните от еврозоната до голяма степен бе пощаден от спада в световната търговия най-вече благодарение на предходното обезценяване на еврото. Очаква се обаче растежът на износа да се забави през 2016 г., преди да се повиши леко през 2017 г.

Излишъкът по текущата сметка нараства

Настоящият излишък по текущата сметка на еврозоната би трябвало да се увеличи през тази година благодарение на по-ниския дефицит при търговията с петрол и подобряването на условията на търговия, но също и на поддържането на високи излишъци в някои държави членки и коригирането на минали дефицити в други страни от ЕС. Очаква се излишъкът по текущата сметка да се понижи леко през 2017 г., след като цените на петрола се повишат отново и условията на търговия се влошат.

Пристигането на лица, търсещи убежище, може да има слаб положителен ефект върху икономиката

В тази прогноза за първи път се прави оценка на икономическото въздействие от пристигането в ЕС на голям брой лица, търсещи убежище. Докато в краткосрочен план допълнителните публични разходи водят до увеличаване на БВП, в средносрочен план се очаква допълнително положително въздействие от нарастването на предлагането на работна ръка, при условие че съществуват подходящи политики за улесняване на достъпа до пазара на труда. Като цяло въздействието върху растежа в ЕС е малко, но то може да бъде по-голямо в някои страни членки.

Рисковете са главно външни

Рисковете, свързани с глобалните икономически перспективи, са се увеличили. По-слабият растеж на бързо развиващите се пазари, особено по-дестабилизиращите корекции в Китай, както и ефектите от очакваното нормализиране на паричната политика на САЩ върху тези пазари, могат да имат по-неблагоприятно въздействие върху инвестициите и икономическата активност в Европа, отколкото се очаква в момента.

В прогнозата са взети под внимание всички налични към 22 октомври 2015 г. данни и фактори, включително предположения за държавните политики. Взети са предвид само политиките, които са обявени по правдоподобен начин и са изложени в достатъчно подробности. В прогнозата се предполага, че в тях няма да има промени.

Тази прогноза се основава и на набор от външни предположения относно обменните курсове, лихвените проценти и цените на стоките. Използваните стойности отразяват пазарните очаквания въз основа на пазарите на деривати към момента на изготвянето на прогнозата. Комисията ще актуализира своята икономическа прогноза през февруари 2016 г.