Снимка: Wikimedia

Първата голяма инвестиция на Бъфет е била в 75-годишна компания за създаване на карти, Sanborn Map. Някога, тя е била добра компания, регистрирайки 7 милиона годишна печалба.

До 1950-те обаче конкурентите на компанията са използвали нови технологии, за да осигурят по-добър продукт, а печалбите й намалят до под 1 милион долара годишно. Освен спадът в печалбата с повече от 80%, компанията също така е намалила дивидента си пет път за предходните осем години.

Не е изненадващо, че пазарът не харесва това и изпраща книжата на компанията силно надолу. Това, което вижда младия Бъфет обаче са 65 долара на акция в брой и инвестиции, докато акциите е можело да бъдат купени за 45 долара. Така, дори без да взема предвид оперативния бизнес на компанията той е видял възможност да ги купи срещу 69 цента за долар.

Това напълно съответства на съвета на неговия наставник и ментор - Бенджамин Греъм, който изповядвал простата идея, че инвеститорите трябва да купуват долари за 50 цента.

Бъфет започва да купува всички акции, които може да намери през 1958 г., което е над 43% от компанията. Той иска от борда да изплати на акционерите 65 долара на акция. Бордът отказва и Бъфет използва дяловото участие на своя фонд, за да бъде избран в управителния съвет.

Веднъж, когато попада в борда той разбира една от причините защо акциите на компанията са били толкова евтини - защото другите членове на управителния съвет са били наети от клиенти на Sanborn. Те са притежавали малък дял в компанията, който проста да им гарантира, че картите на компанията остават евтини.

Следващата му стъпка е била да предложи на компанията да изкупи всички акции от инвеститорите, които искат да излязат. Опасявайки се от дълга и изморителна правна битка, бордът се съгласява да изкупи всички акции при цена от 65 долара. За Бъфет това означава 44.4% възвръщаемост, спрямо платените от него 45 долара за акция.

Това е една от първите заявки на Бъфет за дългосрочния му успех на финансовите пазари. Той вижда стойност и подценен актив на място, където неефективният пазар вижда нещо "много лошо".

Втората голяма сделка на хеджфонда на младия Бъфет включва компанията Dempster Mill Manufacturing, компания, която произвежда вятърни мелници, помпи, резервоари и оборудване за отглеждане и торене.

Когато за пръв път намира компанията, последната е произвеждала вятърните мелници по-бързи, отколкото купувачите са ги купували. В резултат на това инвентарът е бил сериозно надут и е продължавал да расте.

Това на практика е намалявало рентабилността й, което пък от своя страна е понижавало цените на акциите на компанията.

Бъфет изчислява вътрешна стойност за книжата на компанията между 50 и 75 долара за акция, като той е можел да ги придобие за 16 долара. Той не е очаквал компанията да генерира голяма оперативна печалба, но е сметнал, че това може да е печеливша инвестиция, ако съумее да постави запасите под контрол.

В продължение на пет години, започвайки от 1956-та година, Бъфет търпеливо изкупува блокове от акции на компанията при цена от 28 долара, или все още далеч под вътрешната стойност, изчислена от него.

Отново Бъфет вижда лошо управление и трудна ситуация за индустрията. Лошото управление се е дължало на факта, че компанията продължава да не обръща внимание на въпроса за запасите.

Бъфет използва отново натрупания дял в компанията, за да попадне в борда на директорите й, където след това я принуждава да продаде запасите си и други ненужни активи.

Постъпленията от продажбите са превърнати в парични средства и инвестирани в акции. Това е бил пореден голям успех за младия Бъфет, като неговият фонд успява да утрои първоначаланата си инвестиция от 20 милиона долара в компанията.

Dempster е била една от акциите в неговия портфейл, който е бил разделен на три плюс една група:

Генерали: Това са редовни, подценени акции, които стават достъпни на дисконтирана цена.

Тренировки: Те произлизат от корпоративни действия, решения на борда, като например връщане на капитал на инвеститорите, ликвидация или обратно изкупуване на акции.

Контролни ситуации: Това са били подценени акции, които изглеждат изоставени и от които Бъфет е можел да купи достатъчно акции, за да може да ги контролира, подобно на Dempster.

Имитация: Това е допълнителната група, в която Бъфет заема позиция, след като други активисти инвеститори, като него, вече са набелязали компанията и работят по въпроса да добият контрол.

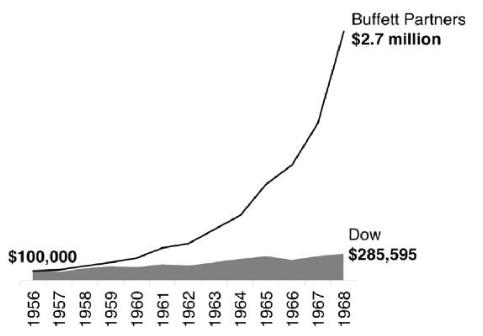

Както отбелязахме, възвръщаемостта на младия Бъфет за един доста продължителен период от 12 години, е била повече от отлична. През 1969-та година хеджфондът му става прекалено голям, след като вече управлява активи на стойност над 100 милиона долара.

Още по темата:

Защо Уорън Бъфет най-вероятно купува акции на Apple?