Снимка: iStock

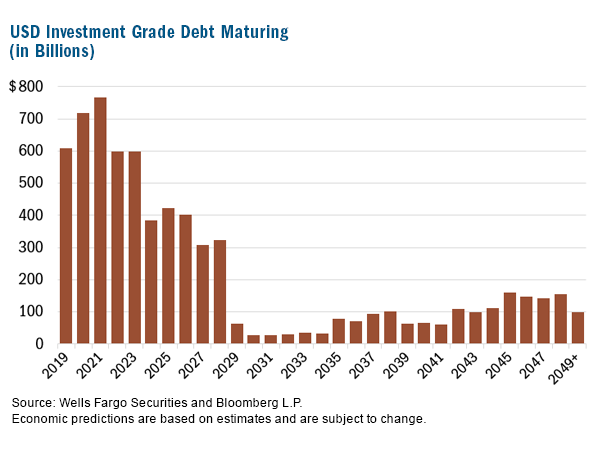

Както се вижда от графиката, около 3.3 трилиона долара - или 48% от всички текущи корпоративни дългове се дължат до 2023-та година. А тези години, могат и да се окажат проблемни за някои компании, особено в среда на повишение на лихвите.

„Самият обем би бил предизвикателство за пазара да се смила в най-добрите сценарии, да не говорим за период на късна икономическа експанзия”, пише Назговиц. "Повишаване на чувството ни за предпазливост е ранен признак, че стандартите за кредитиране са започнали да се затягат за търговските и промишлените кредитополучатели."

Тъй като банките стават по-строги, на кредитополучателите може да им се наложи да започнат да плащат по-високи ставки, само за да си осигурят средства за финансиране на текущи задължения, смята още експертът.

„Въпреки че понастоящем не виждаме признаци за пълна финансова криза на хоризонта, ние вярваме, че прекомерният дълг добавя допълнителни предизвикателства за компаниите като цяло." заяви Назговиц.

Не само Назговиц е притеснен за дълга обаче. Подобни опасения изрази и Джефри Гъндлах, който е сериозно загрижен и от повишението на щатския държавен дълг.

Според последни данни, дългът на федералната администрация е достигнал колосалните 22.01 трилиона долара. Държавният дълг е бил 19.95 трилиона долара, когато Доналд Тръмп встъпи в длъжност като президент на САЩ през януари 2017 г., припомня Гъндлах.

Наскоро анализ на Бюджетната комисия на Конгреса показа, че САЩ може да добавят 12 трлн. долара към публичния си дълг през периода от 2020 до 2029 година, в резултат на комбинация от по-високи държавни разходи и по-бавен икономически растеж. Това е в допълнение към 16.6 трлн. долара дълг, които американското правителството ще дължи на обществеността в края на 2019 година.

По-рано Гъндлах заяви, че икономиката на САЩ е в „самоубийствена мисия“, като едновременно повишава дефицита и лихвените проценти. Засега Федералният резерв спря да покачва лихвените проценти, но проблемът със задлъжнялостта продължава.

„Ако дългът расте с над 6% от БВП, което е реалното му повишение за фискалната 2018-та година, при 3% ръст на реалната икономика, тогава какъв ще бъде дългът по време на рецесия? Обикновено съотношението дълг към БВП се покачва с около четири процентни пункта по време на рецесия. Това предполага, че националният дълг ще расте с около 10% годишно, ако преминем към нормален среден тип рецесия. Това очевидно е наистина голям проблем", заяви още Гъндлах.

Компаниите (и правителствата), които носят много дълг, са изправени пред предизвикателства, когато съществуващият им дълг се дължи и те трябва да го рефинансират в среда на растящи лихвени проценти.

„Пазарът на корпоративни облигации сочи към 700 милиарда долара дългови книжа с падеж през тази година. Това е сериозен обем. През следващите години ще имаме падежиращи много облигации с висока доходност, банкови заеми и разбира се, програмата за количествено затягане на Министерството на финансите."

Тъй като тези длъжници изискват ново финансиране на дълговите пазари, те също се сблъскват с факта, че Федералният резерв вече не купува облигации на стойност милиарди долари. Това означава, че на пазара на облигации ще има по-малко търсене, което още повече повишава лихвените проценти.

"Мисля, че това са нещата в дългосрочен план, които са големите рискове", каза той. - А краткосрочните рискове понякога нямат никакво значение. Това е наистина големият проблем. Истинският ключ, мисля, е да се мисли за този надъхан проблем на хоризонта с следващата рецесия."

Още по темата:

Дж. Гъндлах: Следващата криза ще видим сериозни проблеми с облигациите