Най-дългата икономическа експанзия в историята на САЩ е заплашена от търговската война поведена от президента на САЩ Доналд Тръмп. Междувременно регистърът сочи към 120 поредни месеца на ръст за водещата световна икономика, което е рекорд.

В края на този месец, последният бичи цикъл за щатската икономика, стартирал през юни на 2009-та година, ще съвпадне с най-дългия период на ръст между март на 1991 и март на 2001 година.

Въпреки това, случилото се през май, накара инвеститорите да се притесняват не само за щатската, но и за световната икономика. В четвъртък Тръмп обяви, че ще наложи по-високи мита на вноса от Мексико, които ще влязат в сила от 10-ти юни, освен ако Мексико не ограничи потока от имигранти към САЩ.

Заплахата бе поредната стъпка в митническата война, поведена от щатския президент, като вниманието бе почти изцяло концентрирано преди това към случващото се с Китай.

„Вносът от Мексико през 2018 г. възлиза на 346 млрд. долара, като най-важната категория са автомобилите и автомобилните части. Това ще бъде данък върху веригата за доставки на автомобили, който в крайна сметка ще се поеме от американските автомобилни производители и потребители и ще увеличи инфлацията, като в същото време ще намали ръста”, пише Тони Рот, главен инвестиционен директор в Wilmington Trust.

Въпреки че е малко вероятно американският президент да наложи тарифи на Мексико (или Конгресът да го позволи), последният ход на президента поражда нова вълна от несигурност.

„Историята на пазара е, че тарифите са средство за постигане на цел, но когато те бъдат наложени в крайна сметка, тогава е време да се притесняваме", каза Крис Заккарели, главен инвестиционен директор в Alliance Independent Advisor.

"Тарифите върху Мексико, биха били още един ненужен насрещен вятър за икономиката, но основният ефект би бил върху доверието на потребителите. Ако видим това да се случва, което не е много трудно, тогава бихме могли да преминем към фаза преди рецесия", смята Брад МакМилан, директор по информационните технологии в Commonwealth Financial Network пред финансовото издание MarketWatch.

Тарифите са данък за американските потребители, тъй като те теоретично се превеждат, като по-високи разходи за продуктите и най-вероятно ще се прехвърлят от вносителите към потребителите. Но тарифната битка на много фронтове също затруднява американските мултинационални корпорации да правят инвестиционни планове на фона на заплахата от пълно разтърсване на търговска война и потенциални ответни действия от насрещната страна.

„Този последен кръг тарифи ще създаде икономическа несигурност, а икономическата несигурност ще доведе до загуба на богатство“, според Джак Макинтайър, портфолио мениджър в Brandywine Global.

В действителност търговското напрежение е изтрило 1.6 трилиона долара, или 6.6% от стойността на индекса S&P 500, според данни на FactSet.

"Ако повишаването на вносните тарифи продължи, това без съмнение ще се отрази на американската икономика, а оттам и на американския потребител", смята още Макинтайър.

Анализаторът също така твърди, че призивите от пазара на облигации не могат да бъдат по-ясни за това, какви са очакванията на участниците, относно икономическите перспективи. Лихвите по 10-годишните щатски облигации се понижиха с 8.9 базисни пункта до 20-месечно дъно при 2.139%.

„Докато американската икономика се представи добре през първото тримесечие, това не трябва да се използва, като барометър за останалата част от годината. Глобалната икономика остава слаба и САЩ също е част от тази слабост. Наистина пазарът на американските облигации казват, че очакванията са за забавяне на водещата световна икономика", смята още Макинтайър.

Лихвите по 2-годишните облигации са при ниво от 1.937%, отбелязвайки най-стръмното си месечно понижение от 2008-ма година насам и отразяват нарасналите пазарни очаквания, че ще видим две повишения на лихвите през тази година от страна на Фед.

Разбира се, не всички експерти са на мнение, че тарифите ще сложат край на историческия бичи пазар за акциите.

МакМилан смята, че е трудно да се спре ръстът на икономиката, когато пазарът на труда не показва никакви признаци на забавяне.

„Пазарът на труда и нивото на потребителско доверие сочат, че незабавна рецесия изглежда невъзможна. Никога не сме имали рецесия при текущите нива на заетост и потребителско доверие", коментира МакМилан. Той обаче признава, че рисковете от рецесия нарастват.

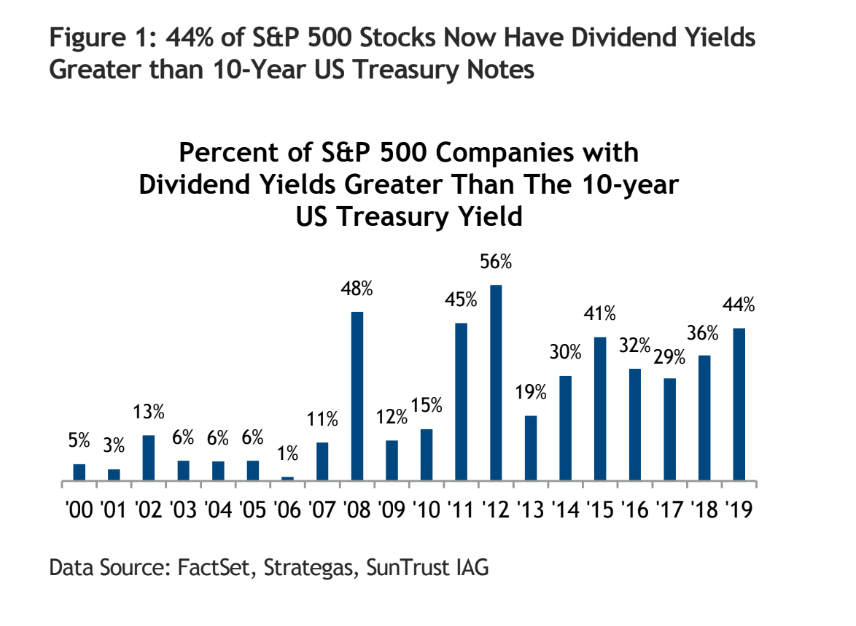

Много анализатори смятат, че закупуването на акции все още е добра опция, дори и пазарът да продължава да показва признаци на стрес и доходността на облигациите намалява. Един от тях е Кийт Лернър, главен пазарен стратег в SunTrust Advisor Services. Според него, акциите са привлекателни, в сравнение с облигациите, тъй като дивидентите и собствения капитал са при високи нива.

“44% от акциите в S&P 500 сега имат дивидентна доходност над лихвените проценти. Това, в сравнение с едва 26% преди година, капо процентът е сред най-високите нива по време на бичия пазар", припомня Лернър.

Какви данни предстоят тази седмица?

Днес инвеститорите ще следят данните за PMI в производствения сектор, както и производствения ISM в САЩ.

Утре ще бъдат изнесени резултатите за фабричните поръчки, а в сряда - докладът за заетостта в частния сектор, ISM в сектора на услугите и бежовата книга на Фед.

В четвъртък инвеститорите ще следят данните за първоначалните молби за помощи за безработица и данните за разходите и производителността.

Най-важните данни ще бъдат изнесени в петък - за заетостта и безработицата.

Още по темата:

Всичко за мечия щатски пазар на една графика

Щатските индекси - накъде през 2019-та година?

Защо щатските индекси могат да са лоша инвестиция следващите години?