Снимка: iStock

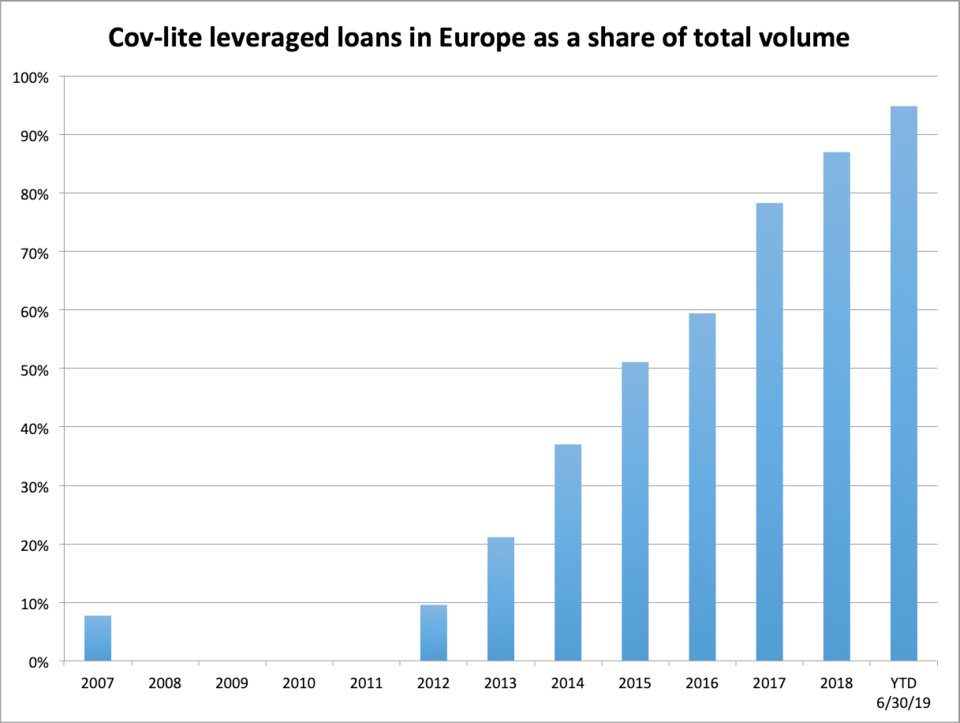

В Европа 95% от всички заеми с ливъридж вече попадат в графата „cov-lite“, което означава, че компаниите са направили минимални, или никакви обещания на инвеститорите как ще получат парите си обратно.

В световен мащаб този процент е над 80, което поражда сериозно безпокойство, според Майкъл Чембалест от J.P. Morgan.

"Пазарът на заеми с ливъридж е един от тези пазари, които са високо ликвидни, когато всеки ги иска, но наистина неликвидни, когато никой не ги иска", поясни още Чембалест. "При лошите пазари ликвидността намалява."

Експертът заяви, че е израснал на пазарите с фиксиран доход, но това което се случва в момента на заемния пазар, наистина го плаши. Тъй като пазарът става по-голям - размерът на сключените през 2019 г. сделки достигна рекордна стойност от 2007 г. насам - качеството на този кредит никога не е било по-лошо.

Заемите с ливъридж са пари, отпускани на дружества при относително високи лихвени проценти. Те се считат за един от по-рисковите видове търговски дълг, защото компаниите, които ги вземат, често го правят, като част от програмата за обратно изкупуване, или изкупуването на частен капитал.

Заемите с ливъридж често се наричат „джънк“.

"Знаех, че имаше деградация на покритието на кредитите", каза той. "Но когато всъщност седнах и сложих писалка на хартия, бях много разочарован. За мен този пазар дава поводи за дълбоко загриженост, когато виждате какво се случва и как ерозира пазарът", коментира финансовият експерт, цитиран от Business Insider.

Думите на Чембалест трябва да се вземат много насериозно, като се има предвид, че той е ръководител на звеното за управление на активи J.P. Morgan Asset Management, което е с активи под управление на стойност 2 трилиона долара.

„Cov-lite“ заемите са дори по-рискови от редовните заеми с ливъридж, които вече са категоризирани, като „junk". При "cov-lite" заемите, дори компаниите в неизпълнение вече могат да правят ограничени плащания, да плащат подчинено към по-нови дългове, или да плащат първо нов дълг", се казва още в коментарите на експерта.

Във вселената "cov-lite", компаниите изкуствено увеличават приходите си с еднократни добавки на нееднократни разходи, "предполагаеми синергии" и други нестандартни икономии на разходи, каза той.

"Основата на англосаксонския банков принцип е - "добро кредитиране и справедливи споразумения "", каза Чембалест. - "Този вид кредити не са това. "Ние сме в частта от цикъла, където има много рискове", каза той пред Business Insider.

САЩ са по-малко рисково място от Европа, но само малко. Мащабът на този риск може да се види в следващата таблица на размера на транзакциите за изкупувания с ливъридж в САЩ.

Въпреки че през 2019 г. общият размер на емитирането на заеми е намалял от върха през 2018 г., размерът на отделните сделки се е увеличил. Средната сделка сега е малко над 2 милиарда долара по размер, рекорд, който не се е виждал отпреди финансовата криза от 2007-2008 година.

Повишаването на размера на сделката върви ръка за ръка с нарастващия мащаб на ливъридж, който се поема. Диаграмата по-долу показва процента от всички фирми, които са взели над шест пъти размера на печалбите си.

Преди десет години, приемайки заем шест или седем пъти по-голям от печалбата беше рядкост. Сега 40% от целия пазар на заеми с ливъридж изглежда така, според рейтинговата агенция S&P.

Пазарът се движи от ниските лихвени проценти на централните банки, смята Чембалест. С пари и облигации, които плащат незначителни лихвени проценти, "не е останал никаква възможност за инвеститорите да получат по-висок доход", коментира още финансовият специалист.

Това, което притеснява Чембалест е, че заемите с ливъридж се появяват в неочаквани портфейли, като взаимни фондове, одобрени от SEC инвестиционни схеми, обществени пенсионни планове, застрахователни компании, хедж фондове, частни кредитни фондове, фондове за обучение за колеж и дарения, японски пенсионни схеми или латиноамерикански фондове, офшорни фондове.

Мениджърите в тези видове институции са под натиск да покажат резултати - така че доходността на заемите със заемни средства трябва да изглежда привлекателна. Липсата на прозрачност означава, че е трудно да се прецени относителната ликвидност или неликвидността на пазара.

"Пазарът на заеми с ливъридж е един от тези пазари, които са високо ликвидни, когато всеки ги иска, но наистина неликвидни, когато никой не ги иска", каза Чембалест. "При лошите пазари ликвидността намалява."

Има обаче две добри новини. Първо - Чембалест не вярва, че пазарът на заеми с ливъридж е достатъчно голям, за да разпали криза по подобие на тази от 2007-2008 година. И второ, въпреки че цената този род дългови инструменти се срина с 30% през 2009-та година, в крайна сметка загубата на всеки, който ги е задържал след това е не повече от 10%.

Още по темата:

Гъндлах: Следващата рецесия ще видим сериозни проблеми с дълга