Снимка: iStock

Защо инвеститорите ги е страх от акции?

Истината е, че пазарите на акции и облигации в момента са толкова надценени, че нищо чудно и инвеститорите да се окажат прави и в следващото десетилетие имотите да се справят по-добре от всеки от тези активи.

Може и инвестиционна общност да е по-умна, отколкото се смята...

Какви са перспективите пред облигациите?

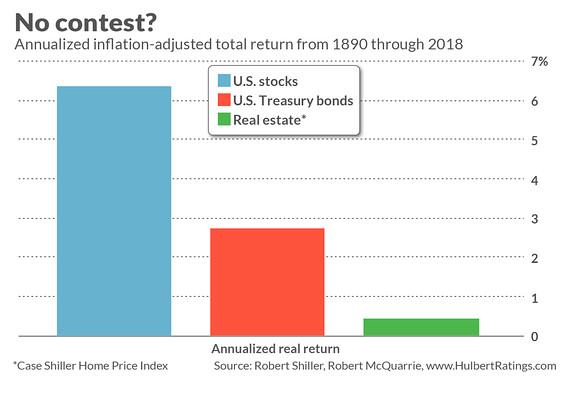

Понастоящем 10-годишните облигации носят 2.1% на година, което е само с 0.3 процентни пункта повече от средната инфлация за последните 10 години. Така че най-добрата преценка на пазара е, че през следващите 10 години възвръщаемостта от облигации ще превишава само с 0.3 процентни пункта инфлацията.

Тоест, при ускоряване на инфлацията, което би било много трудно да не се случи, особено ако не станем свидетели на изключително тежка рецесия, то и доходността по средносрочните щатски облигации най-вероятно ще расте, което ще се случва с понижение в цената на тези активи.

Какви са перспективите пред акциите?

Сега, нека разгледаме перспективите пред акциите. Прогнозирането на ефективността на собствения капитал е много по-трудно, отколкото при облигациите, предвид много по-големия брой фактори, които могат да повлияят на възвръщаемостта им.

Но трябва да знаете, че според почти всички стандартни оценъчни показатели, акциите понастоящем са някъде между надценени и изключително надценени. Освен това не можете да обясните тази надценка с ниските лихви.

Като се има предвид тази надценка, напълно е възможно акциите да се присъединят към облигациите през следващото десетилетие с лошото си представяне.

Като възможен отговор може да погледнете към десетгодишната прогноза, съставена от изследователи и експерти от Research Affiliates. Понастоящем те прогнозират, че S&P 500 (с включване на дивидентите) ще носи на инвеститорите коригирана над инфлацията доходност от едва 0.5% годишно през следващото десетилетие. Според същото проучване, дългосрочните държавни облигации ще носят доходност от -0.7%.

Или пък вземете предвид 7-годишната прогноза на базираната в Бостън консултантска компания GMO. Според нея, S&P 500 ще донесе на инвеститорите коригирана спрямо инфлацията обща възвръщаемост от минус 4.2% от момента до 2026-та година, а дългосрочните облигации ще носят загуби на инвеститорите от 1.1%.

Това са само прогнози, разбира се, като други експерти са далеч по-бичи настроени от посочените две институции. Но най-малкото прогнозите на тези две фирми предполагат, че респондентите в изследването на Bankrate не са непременно толкова неинформирани, колкото иначе може да изглежда.

Недвижими имоти по време на спад на борсовите пазари

Има още един фактор, който трябва да се вземе предвид при вземане на решение дали недвижимите имоти, или акциите ще са по-добрият залог за ефективност през следващото десетилетие: Как ще се представят недвижимите имоти по време на голям спад на фондовия пазар?

Предвид нашите последни спомени за ужасното представяне на недвижимите имоти по време на финансовата криза, може и да изглежда, че този род активи са дори по-рискови от акциите.

Но това само на пръв поглед... Историческа справка сочи, че индексът на цените на имотите в САЩ - Case-Shiller, се е покачвал във всички "мечи пазари", освен по време на един.

Освен това трябва да знаете, че индексът Case-Shiller е по-малко променлив от фондовия пазар - много по-малко. С вземане предвид на стандартното отклонение, индексът следящ имотите е само 40% нестабилен, спрямо изменението на акциите.

Още по темата:

Защо скучните инвестиции, като тези на БФБ могат да станат отново актуални?