Снимка: iStock

Август започва с изключителна динамика на фондовите пазари по света след първото понижение на лихвата от Федералния резерв в САЩ от 2008 г. насам и новата фаза на търговската война с Китай с обвиненията за валутни манипулации. Може ли да кажем, че има изненада в реакцията на пазарите? По-скоро не. Икономическите данни за САЩ не подсказват необходимост от сериозни стимули, но в световен мащаб се забелязват проблеми с растежа.

Инвеститорите виждат добре това и дори централните банкери извън САЩ са много по-напред в промяната на монетарната политика. Заседанието на Фед отрази старата максима „купувай слуховете, продавай новините“. Председателят на банката Джей Пауъл се опита да покаже спокойствие с думите, че намалението е част от нормалния процес на нагласяне на лихвите в средата на икономическия цикъл. Но инвеститорите не вярват, че тези мерки ще повторят глобалния растеж от 2016-17 г. Част от тях дори залагат на предстояща рецесия, като извинението за нея е търговската война между САЩ и Китай.

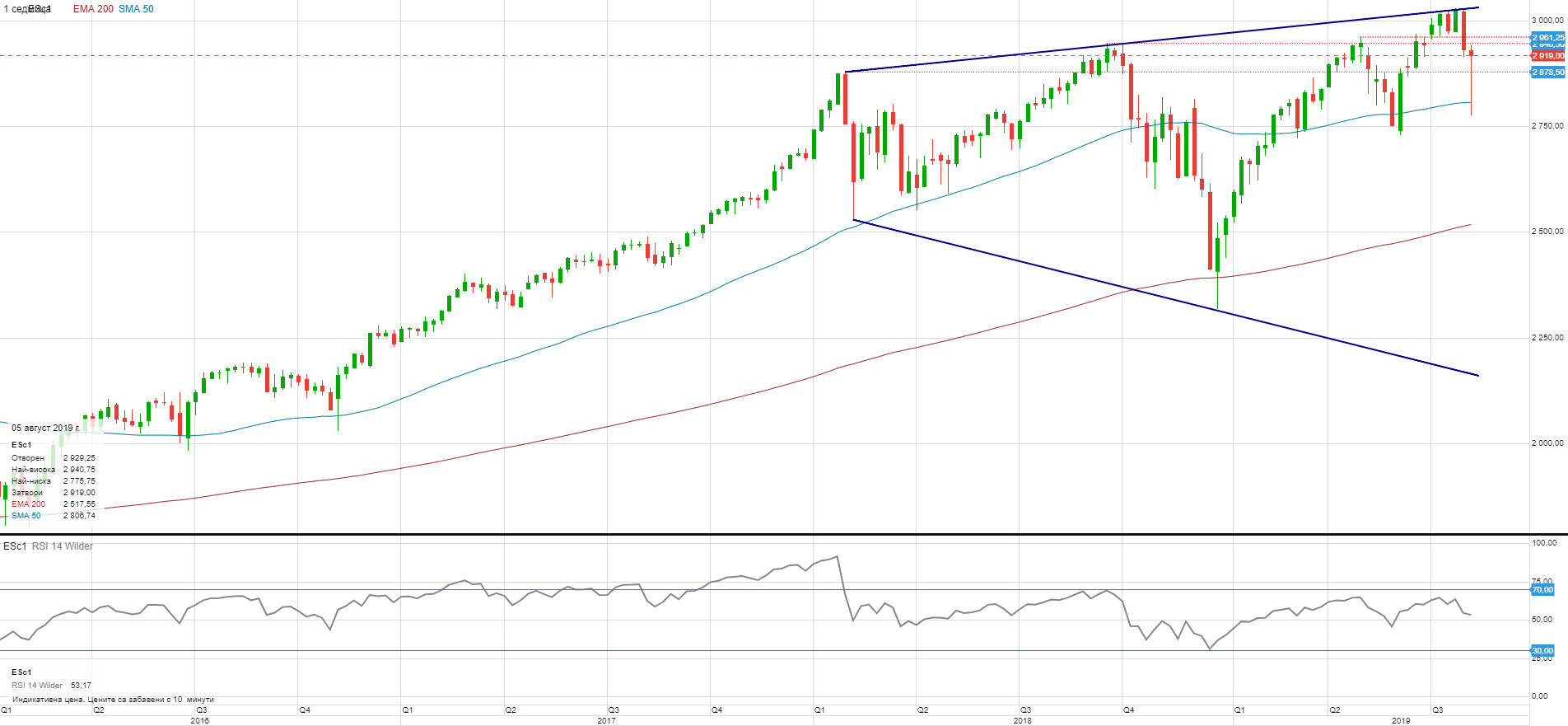

Уолстрийт реагира силно след заседанието за лихвите, но зад спада на индексите се крие една тенденция, която се развива постепенно през последните 18 месеца. Тя се вижда много добре на дългосрочната седмична графика на индекса S&P 500.

Седмична графика на S&P 500 (Източник: ELANA Global Trader)

Случайно или не, последният връх на индекса достигна точно до трендовата линия от най-високите стойности през миналата година. Всяка стъпка нагоре при отчитането на рекордите е слаба и последвана от бърза корекция. Дивергенцията със стойностите на RSI, както и при MACD, PPO и други осцилатори, е най-очевидното доказателство за умората на пазара. Тази дългосрочна тенденция е причината да се преосмисли стратегията за инвестиране през следващите години през призмата на високия риск от спад и ниската възможност за печалби от акциите. Това съотношение риск/печалба е много неблагоприятно в момента и ниско рисковите активи трябва да преобладават.

Мислят ли централните банки за домакинствата и техните спестявания?

Не става въпрос за борбата на Тръмп с Федералния резерв по отношение на лихвите, а на инвеститорите със способността на централните банкери да създават балон в цените на активите. Последните две големи кризи на фондовите пазари показаха, че това не е никак добре за дългосрочните инвеститори, които слагат своите спестявания в акции и нито са подготвени да преживеят 50% корекция, нито я възприемат като отлична възможност за печалби през годините след това. Иначе нямаше да има такова недоволство след Ипотечната криза и нямаше да се появи движението „Окупирай Уолстрийт“. Затова не одобрявам политиката на „растеж на всяка цена“, особено когато цената са спестяванията на хората.

Централните банки по света изглеждат много уплашени от перспективите за развитие на глобалната икономика. Обяснението на Федералния резерв, че трябва да се бори с ниската инфлация, също не съвпада с разбиранията ми като икономист и спестител. Практиката през последните години показа, че не трябва да се обръща съществено внимание на думите и намеренията на централните банкери, а на действията им. Само за по-малко от 12 месеца политиката на Федералния резерв се промени на 180 градуса, като думи и последващи действия, докато през това време продължи намалението на баланса на централната банка. И сега се създава среда за стимулиране на кредитирането, така че задлъжнелите компании и домакинства да продължат да харчат пари и с времето техните дългове да се обезценят от инфлацията.

Какво правят спекулантите?

Злато, биткойни – те поскъпнаха поради политиката на печатане на пари, която обхваща света. Интересното е, че ръстът на тези активи се обяснява не с бягство на капиталите към сигурност или в търсене на обратна корелация с падащите акции. Мотивите за покупките са, че книжните пари се обезценяват еднакво навсякъде по света. Биткойн е хипер спекулативен инструмент без правила в търговията и регулации. Златото определено дава сигнал, че големите инвеститори промениха мнението си спрямо политиката на централните банки. Но благородните метали също са рисков и спекулативен инструмент, въпреки че се движат обратно на фондовия пазар. Затова трябва да заемат до 15-20% от инвестиционния портфейл, но само от инвеститори, които са подготвени да управляват този рисков актив.

Следващата графика показва съотношението злато към сребро, тоест колко тройунции сребро струват колкото една тройунция злато.

Съотношение злато към сребро или колко тройунции сребро струва една тройунция злато (Източник: ELANA Global Trader)

Всеки бичи пазар завършва с някой балон, за който впоследствие всички ще казват, че е бил неразумен до безумие. Технологичните акции и дериватите върху ипотечни заеми бяха тези примери през последните две години. Сега видяхме експлозията на биткойн и последващия срив на крипто активите, който отнесе стотици милиарди стойност след върха. Златото и най-вече среброто може да станат следващото доказателство за нерационалното поведение на спекулантите. Особено среброто, което има способността да изпреварва в темповете на растеж златото, когато ценните метали растат силно. Сигналите за такъв скок са два. Първият е да продължат с поскъпването, а вторият е представен на графиката – съотношението злато/сребро да пада, тоест среброто да поскъпва по-силно от златото.

Няма да се учудя, ако ценните метали започнат да следват още повече крипто активите под влияние на експанзията на централните банки. За разлика от биткойн, обаче, скокът няма да е в стотици проценти, а доста по-слаб. Единственият сценарий, при който златото и среброто ще тръгнат надолу, е внезапното навлизане на глобалната икономика в рецесия и финансова криза с мащабите на предишната. Но засега Германия и Китай изживяват само индустриална рецесия, а потребителски ориентираната американска икономика постепенно се охлажда и все още не притеснява пазарите.

Автор: Цветослав Цачев, главен инвестиционен консултант, ЕЛАНА Трейдинг

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на активи на международните фондови пазари