Снимка: iStock

Източник: Deutsche Bank

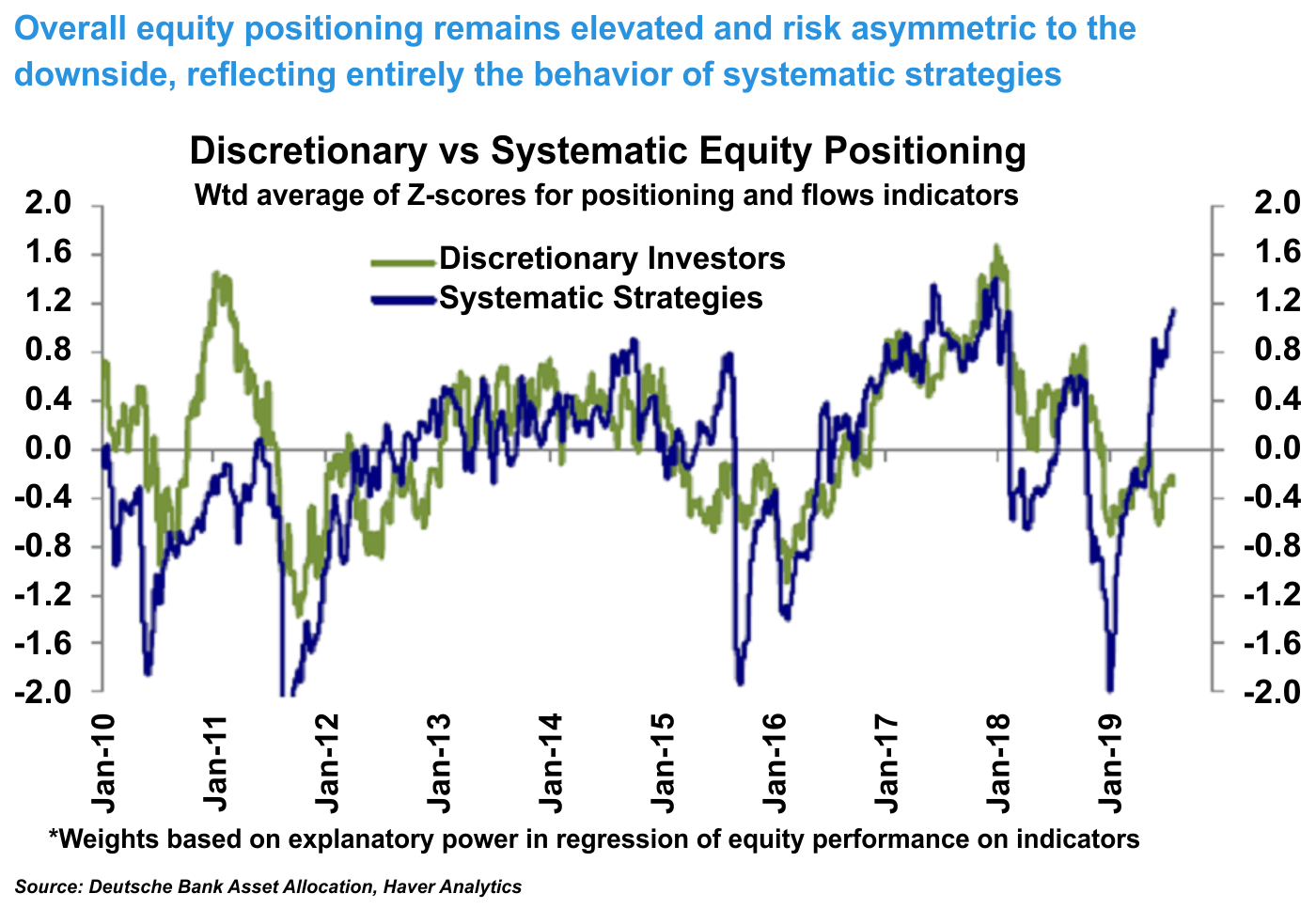

Основната причина за това разминаване изглежда ясна: Хората видяха повишен риск от непредсказуема среда - свързана с търговската война и периодичните туитове на президента Тръмп, които до голяма степен предопределяха посоката на пазарите. Машините видяха нещо друго: исторически ниска волатилност.

Когато волатилността скочи миналата седмица до най-високите си нива от януари насам, машините разтовариха бързо. Според оценките на Wells Fargo, стратегиите за насочване на средства към нестабилност на пазара са продали позиции в САЩ на стойност приблизително 50 милиарда долара от понеделник до сряда.

Ако променливостта остане повишена, разтоварването на позиции се очаква да продължи. При запазване на тази тенденция, алгоритмичните стратегии се очаква да разтоварят позиции за още 70 милиарда долара, предупредиха анализатори от Deutsche Bank.

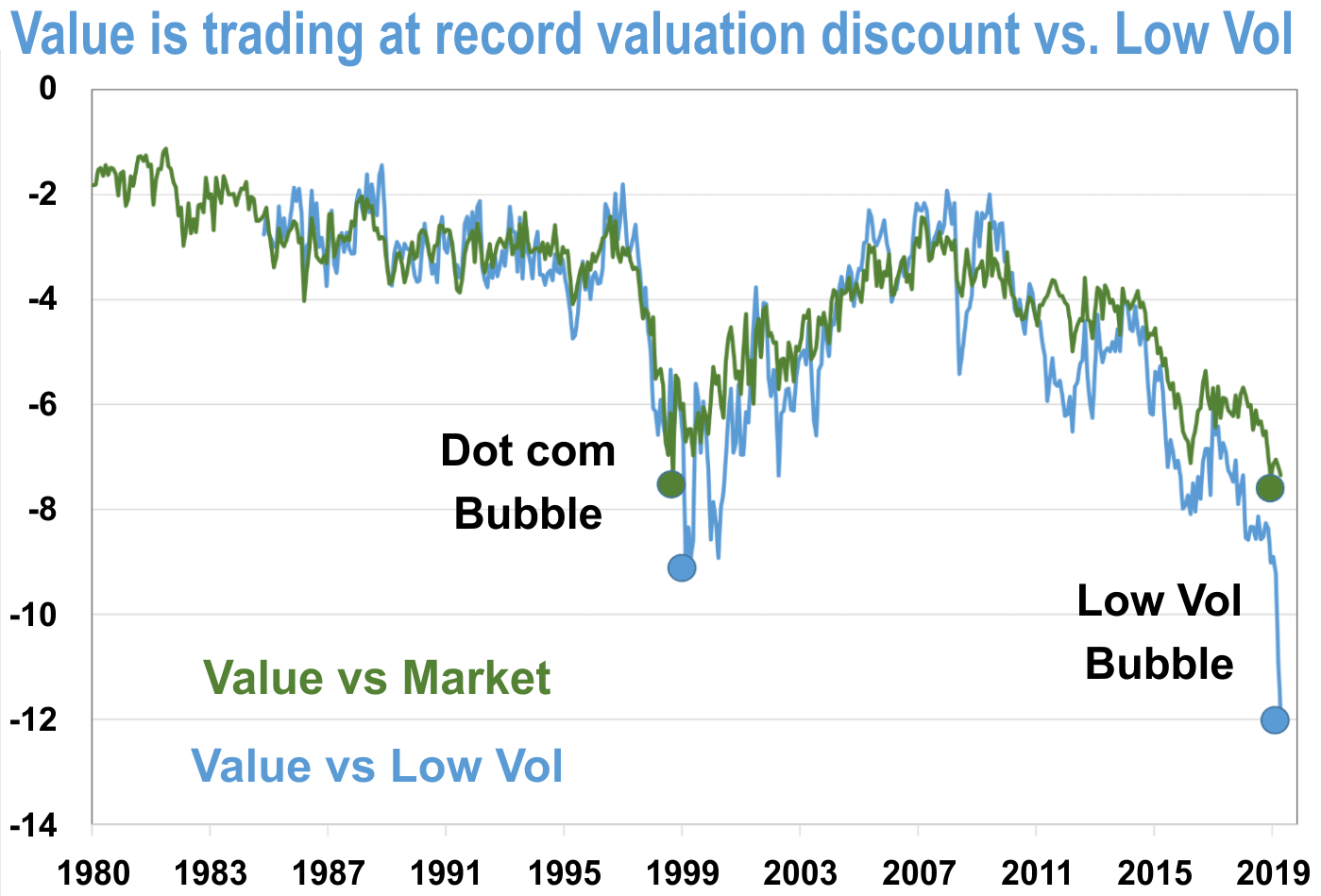

Предвиждайки потенциален спад, инвеститорите се впуснаха масово към фондове с ниска волатилност. IShares Edge MSCI Min Vol USA ETF и Invesco S&P 500 с ниска волатилност ETF, са отчели приток на капитал от 8 милиарда долара през тази година. Това е минимално под насочените 8.33 милиарда долара към най-голямия американски индексен фонд, базиран на широкия щатски индекс - Vanguard S&P 500 ETF.

В резултат на този рекорден приток, акциите с ниска волатилност се търгуват при нива с почти три стандартни отклонения над средната стойност. Това означава, че ниският обем е по-скъп, отколкото е бил почти 99% от времето, спрямо средното ниво от 1990 г. насам“, според Leuthold Group.

Квантовият гуру на J. P. Morgan - Марко Коланович определи това струпване на инвеститорите, като възможност. Изключителна дивергенция се разкри между отбранителните акции, държани от фондове с ниска волатилност и акциите ориентирани към стойност. Коланович вярва, че това предлага „възможността на десетилетието". А именно - инвеститорите да се позиционират за сближаване на оценките на двата типа активи.

Източник: J. P. Morgan

И все пак, ако „балонът на ниския обем“ наистина се спука, това може да има пулсационни ефекти към целия пазар. Миналия месец The Wall Street Journal публикува доклад за неочакваните последици от алгоритмичната ера: „гама-капан“.

Изглежда алгоритмите имат сериозен принос за склонността на пазара да става свидетел на сериозни и резки спадове, след дълги периоди на спокойствие.

„Силата на промяната е страничен ефект от големите инвеститори, опериращи с така наречените инвестиционни стратегии с нисък обем, които обещават доходи и изглаждат печалбите и загубите чрез използването на пазари на опции… Гама идва от гръцката азбука и се използва при математическите формули за определяне на цените на опциите, като измерва колко цената на опцията се ускорява, когато се промени цената на ценната книга... Когато гамата е положителна, опциите бързо стават по-ценни, когато цената на свързаните акции се повиши. След това банката, заемаща обратната позиция на инвеститора, продава тези акции. Това намалява нестабилността. Когато гама е отрицателна, се случва обратното - банките купуват акции, когато цените се повишават и продават, когато падат ... Банките в крайна сметка са дълги в опции с по-висока гама, заради силното търсене от застрахователи и пенсионни фондове, следващи стратегии целящи да генерират доход, като същевременно се опитват да се застраховат от рисковете за спад на фондовите пазари".

„Гама капанът“ е още един пример за това, което се разглежда като най-голямата заплаха, породена от алгоритмичната и пасивна трансформация на пазарите: прекъсването между „дневната ликвидност“ на ETF и далеч по-ниската от дневната ликвидност на активите, които са в основата тези ETF-и.

Поради регулациите след кризата, големите банки драматично намалиха маркет-мейкърството си на пазара. Вместо това, те действат като брокери, използвайки високочестотни алгоритмични техники, за да уравновесяват търсенето и предлагането. Не е ясно обаче, дали този нов модел ще съумее да осигури ликвидност, необходима за стабилизиране на пазара, в случай на криза.

Обилната ликвидност, осигурена от монетарните стимули на Фед, забавя теста на новата финансова реалност почти десетилетие.

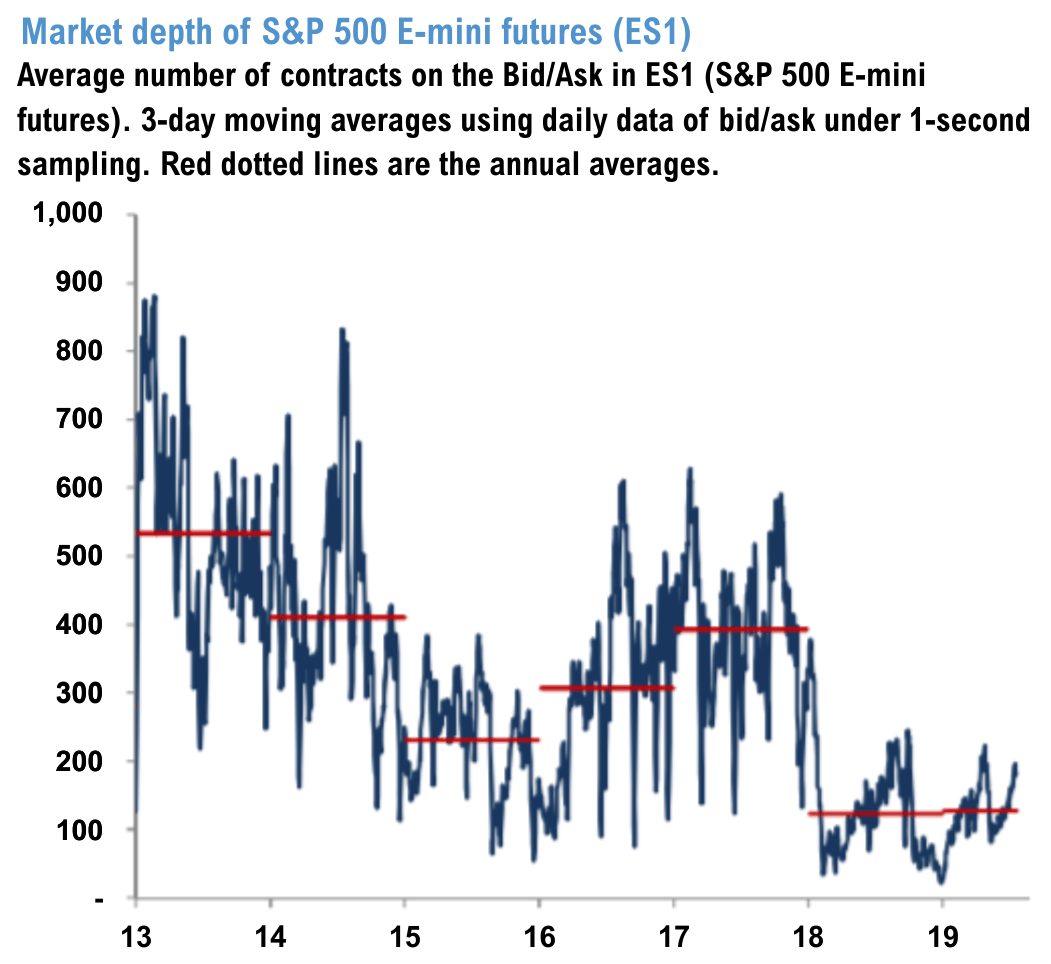

И все пак... Ако волатилността на пазара продължава да ескалира, скоро може да дойде този тест. Изглежда, че пазарната дълбочина се намира близо до исторически ниски нива - измерена от обема на поръчките на офертата и страните, които участват на пазара за фючърси S&P 500 E-mini (виж таблицата по-долу). На пазара има старо правило - волатилността и ликвидността са обратно свързани.

Източник: J. P. Morgan

С увеличаване на икономическата несигурност, инвеститорите би следвало да са изключително внимателни. Добре е да стоят далеч от мястото, където се е струпало "пасивното стадо".

Още по темата: