Първо беше Япония. След това Европа. Сега инвеститорите сканират света за следващото огнище на застояла инфлация и намаляваща доходност. Всъщност, за заплаха от „японизация“ говорят все повече експерти. Какво означава "японизация"? Експертите определят това негативно явление за икономиката и пазарите като продължителен период на среда с нисък растеж и ниска инфлация, започнал в началото на 90-те години в Япония.

Количественото облекчаване и режимът на ниски лихви в Европа доведоха до отрицателни лихви по депозитите и облигациите в региона, като мнозинат казват, че ситуацията до голяма степен наподобява на "загубеното десетилетие" на Япония.

Това е бич, който заплашва да се разпространи и в други страни - може би дори в САЩ. Най-голямата световна икономика може да се нуждае само от леко плъзгане към „обикновена рецесия“, за да намали Фед лихвените нива към нула, според Ян Лоис, старши съветник по дългосрочните инвестиции и стратегии в JPMorgan Chase & Co.

Докато силните данни за пазара на труда миналата седмица облекчиха опасенията за предстоящ спад в щатската икономика, кривата на доходността на страната вече сигнализира за настъпване на рецесия. Ако това се случи, Фед може да подражава на колегите си от Япония и еврозоната, като намали процента до нула и отново въведе програми за количествени облекчения, смята Лоис.

Добавете и риска от затваряне на щатското правителство, предстоящите президентски избори и прекомерни глобални спестявания и можем да вървим към среда на "години с близки до нулата лихвени проценти и доходност на облигациите“, добавя още експертът.

Това е сценарий, който кара централните банкери да са бдителни. Губернаторът на Фед Лаел Брайнард дори вече започна да лансира идеята за покупка на активи от страна на Фед, за да се потиснат краткосрочните разходи по заемите, при сценарий с нулеви лихвени проценти. Това би било близко до контрола на кривата на доходност в стил Япония.

Очаква се създателите на политиката на Фед и Европейската централна банка да не предприемат действия след срещите си през декември. За Фед това ще е възможност да защити статуквото след три намаления на ставки през тази година.

Експерти и инвеститори очакват Фед да запази лихвените проценти най-малко през първото тримесечие на 2020 г. С инфлацията, която все още е висока, председателят Джером Пауъл е в изключително комфортна позиция.

„Централните банки нямат друг избор, освен да подкрепят рисковите активи и цените на активите до момента, в който е възможно фискално разширяване“, заяви Ричард Ходжс от Nomura Asset Management.

В Италия политическият риск не е направил малко, за да възпре инвеститорите да прогнозират, че доходността може да достигне 0% през следващата година на фона на спекулациите, че ЕЦБ би могла да намали лихвените проценти с още едно ниво. Междувременно, Пария на облигационния пазар Гърция, която преди 7 години се изправи пред разходите за заеми от 44%, сега предлага ставки от едва 1,5%.

Отрицателните печалби и потока от парични средства в ЕЦБ помогнаха за облекчаване на стреса в най-клатните членове на еврозоната, но също така затрудниха банките в региона да изтръгнат печалба. Пенсионните спестявания също са изложени на риск, което създава все по-силна реакция.

И въпреки това, други две задръжки сред развитите пазари - Великобритания и Австралия - също могат скоро да капитулират до нулева или под нулева доходност.

„Японизацията е това голямо нещо, което ще отнеме много дълго време, за да се разплете“, казва Крис Рандс, мениджър на пари в Nikko Asset Management Ltd. в Сидни, който управлява 224 милиарда долара в световен мащаб. „Истинският проблем е да седим в Европа - кихат, а ние настиваме.“

Повратна точка

Централната банка на Австралия може да бъде настроена да се присъедини към ЕЦБ и Bank of Japan по някога немислимия маршрут на QE, след като намали показателя до рекордно ниските нива от 0,75%.

„Ние запазваме дългогодишната си представа, че паричният процент е на път до 0,25% и ще последва количественото облекчаване“, каза Шейн Оливър, ръководител на инвестиционната стратегия в AMP Capital Investors Ltd. „За да стигнем до 2,3% ръст на RBA прогнозата за тази година изисква 0,8% тримесечен растеж през текущото тримесечие, което изглежда много съмнително. "

Във Великобритания най-важната точка може да бъде излизане от ЕС без сделка, според Citigroup Inc. Докато консервативното мнозинство на предстоящите избори на 12 декември вероятно ще има сделка за развод, приета през следващата година, все още има шанс на изход от скала в края на 2020 г.

Устройствата за измерване на нестабилността предполагат, че търговците предлагат опции за дълъг период от ниски проценти. След кратък скок през август и септември на фона на множество заглавия на търговията, измерването на цените на Мерил Линч на колебанията на цените на европейския пазар на държавен дълг се връща към най-ниските нива, наблюдавани през тази година. В САЩ също индексът MOVE пада към надира, наблюдаван през март.

Поне кривата на доходност в САЩ отново започна да се засилва при перспективите за увеличаване на късния цикъл от потенциалното примирие между Китай и САЩ.

„Ако не получим голямо външно събитие, като цялостна търговска война, тогава очевидно сме много повече в основния си сценарий за безразборно изпълнение“, казва Соня Лауд, заместник главен инвестиционен директор в Legal & General Investment Management в Лондон ,

Може да не е достатъчно, за да се спестят повече икономии от всмукване в отрицателния добив. Дори при по-добри данни за работните места, 10-годишните доходи в САЩ са останали под 2% от август.

Прочетете още: Знамето на рецесията на обърната крива на доходност вече е така миналата година

Джак Макинтайър, който помага да надвишава 75 милиарда долара при Brandywine Global Investment Management във Филаделфия, очаква печалбите на САЩ да се придържат към същите ниски нива през следващата година, но не изключва възможността 10-годишният бенчмарк да може да пробие най-ниското ниво от 1.318% заложена през 2016г.

„Не съм в лагера, който вярва, че изключителността на САЩ ще ни държи далеч от светските дезинфлационни влияния, които водят до по-ниски добиви“, каза той. „Ако греша относно рецесия и Фед има ограничена огнева мощ, тогава добивите ще се доближат до отрицателни.“

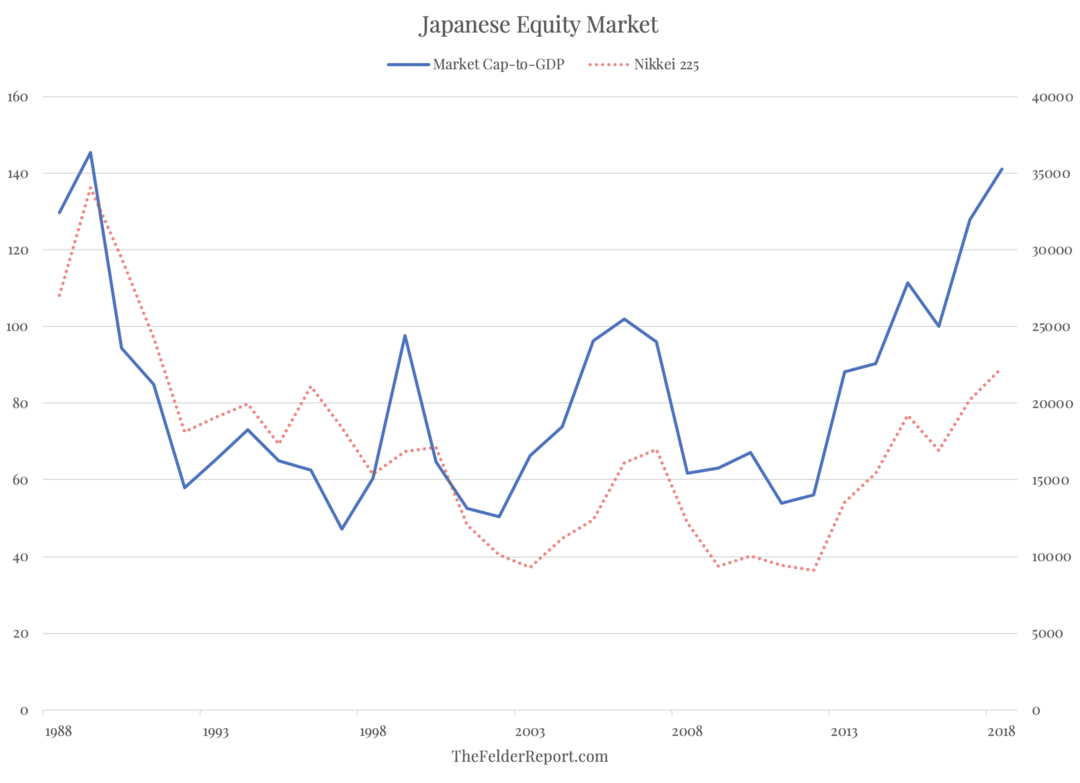

Японизацията и фондовите пазариДжеси Фелдър, бивш хеджфонд-мениджър, зад популярния блог на Felder Report, смята, че борсата може да бъде изправена пред забавяне в "японски стил".

В неотдавнашна публикация Фелдър нарисува „сценарий от типа на Nikkei след 1990 г.“, което доведе до това търговията с японски акции в Nikkei да се задържи с 30% под пика си, който индексът достигна преди 30 години.

Макроикономистите често споменават продължителния период на среда с нисък растеж и ниска инфлация, започнал в началото на 90-те години в Япония - като основна причина за "японизацията". Това Фелдър посочва, като предупреждение към инвеститорите по целия свят.

Япония наближава четвъртото си поред десетилетие на постоянно нисък номинален растеж, инфлация и лихвени проценти.

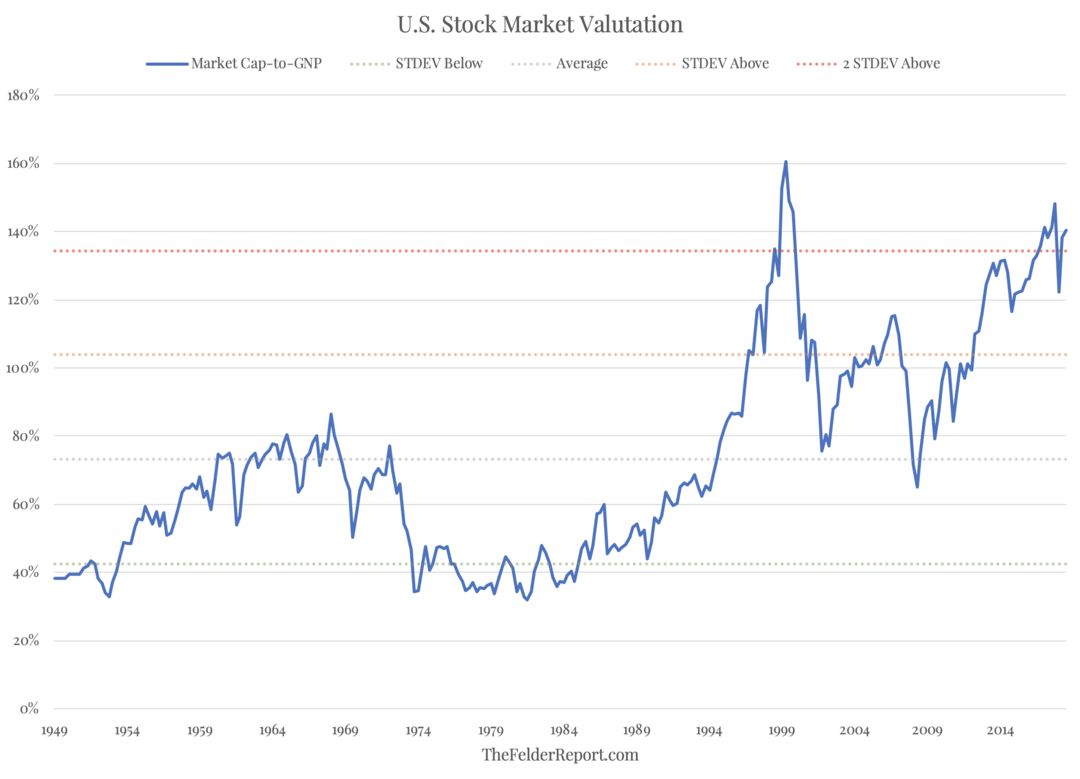

„Толкова ли е трудно да се повярва, че след като американският пазар на акции удари 140% от БВП тази година (подобно на японския пазар в началото на 90-те години), S&P 500 може да претърпи подобна съдба?“, Пише Фелдър. "Разбира се, че сме в средата на поредната мания и има само място за вяра в невъзможното."

Но сериозната мания по пазарите, обясни той, е "белязана от прекомерен ентусиазъм, който води до вяра в невъзможното, което позволява да се образува балон". Фелдър казва, че точно това виждаме сега - точно както го видяхме и през 2000-та година.

„Преди 20 години манията, която караше цените към балонизирана територия, беше фалшивото вярване, че няма значение какви цени плащат инвеститорите за бързо растящите интернет акции“, пише Фелдър.

Днешната мания обаче се ръководи отчасти от идеята, каза той, че няма значение каква цена инвеститорите плащат за акции чрез пасивни фондове.

"Докато се задържа това схващане, инвеститорите ще имат право на историческата норма на възвръщаемост и ако цените някога спаднат, те винаги ще се върнат", каза Фелдър. „Разбира се и вероятно по-важното е, че има и мания от страна на корпоративните ръководства, фокусирани върху изкупуването на акции въз основа на фалшивото убеждение, че това е най-важното за акционерите в краткосрочен план.“

Фелдър посочва, че всеобхватната „фалшива вяра“ през 2000 г. се взриви, когато Nasdaq-100 се понижи с 80% само за 30 месеца, с което много от най-популярните "dot-com" акции поевтиняха до нула в този процес.

„Страхът ми е, че за да може днешната фалшива вяра да бъде премахната, може да се изисква много по-продължителен спад, в който цените дълги години отсега нататък да останат под днешните" каза експертът и добави, че акциите винаги се "връщат от света на мъртвите".

Източник: Money.bg