Снимка: iStock

Принудени да харчат рекордно, следствие от заплахата за поредната Голяма депресия, политиците размиват границите между заемането на нужните пари и просто създаването им. Повечето съвременни икономики се опитват да задържат двете дейности възможно най-разделени една от друга.

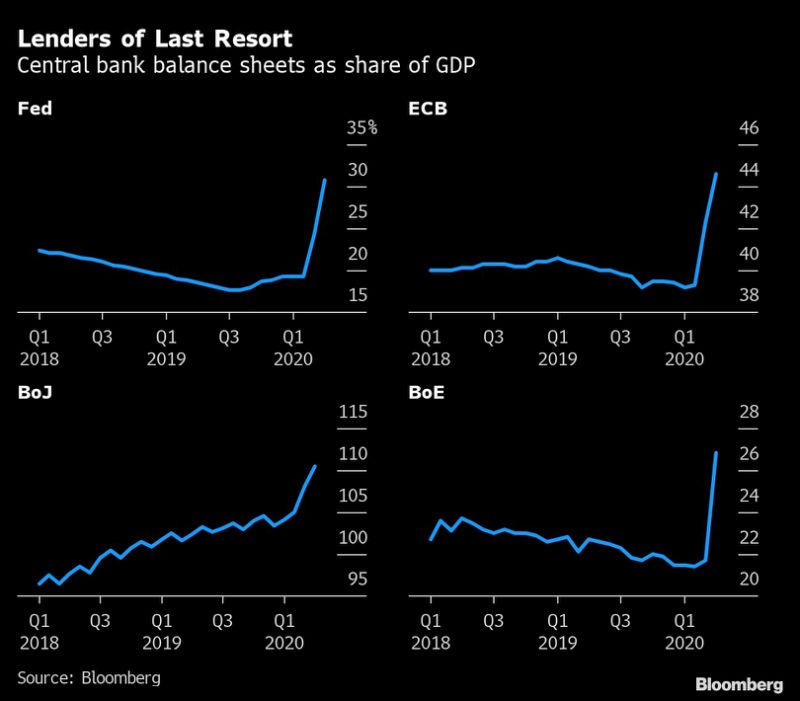

Типичната настройка е, че политиците избягват да поемат отговорност за бюджетите и да посрещнат всеки недостиг, като заемат на пазарите на облигации - докато машините за печатане в централната банка работят. Но тези бариери за печатане, започнаха да изглеждат порести след финансовата криза от 2008 г. И при текущата криза от коронавируса, всички граници изчезнаха.

Тъй като цели индустрии са затворени и безработицата нараства, само публичните разходи поддържат милиони домакинства и бизнеси в текущата среда. Правителствата, които се заемат с тези усилия за облекчаване, записват някои от най-големите бюджетни дефицити в историята. И те плащат поне част от сметките с ефективни заеми от техните собствени централни банки - дълг, който може да продължи за неопределено време.

"В момента е налице сливане на паричната и фискалната политика", смята Пол МакКъли, бивш главен икономист в Pacific Investment Management Co. "Разрушихме разделението между централната банка и правителството".

„Не сме имали декларация за това“, казва МакКъли, който сега преподава в университета в Джорджтаун. „Но би било изненадващо, ако имате декларация - просто го правите.“

Прогнозата за фискален дефицит на САЩ е за 3.7 трилиона долара. Никой не знае кога дългът ще бъде прехвърлен от публичния баланс в ръцете на частните инвеститори, ако изобщо това се случи. Подобни истории се разиграват и в останалите развити икономики от Европа до Япония - и дори на някои нововъзникващи пазари, с Индонезия и Полша присъединявайки се към казуса.

Зад дългогодишното табу срещу това, което е известно като "осигуряване на дълг", се крие страхът от инфлация. Историята е пълна с епизоди, когато политиците са поемали контрола над печатарските преси и са харчили твърде много пари в икономиката, което е водило до излизане на цените от контрол и до ерозия на реалната стойност на всички видове спестявания.

Централните банки бяха отделени от останалата част от правителството именно с цел да се прилагат спирачките, когато политиците отиват твърде далеч. Тази автономия вероятно ще е необходима отново един ден, казва МакКъли, който помогна да управлява Pimco през финансовата криза през 2008 г. и излезе с термини като „банкиране в сянка“.

„Това просто не е необходимо сега. За сега, нека просто го спрем.”, коментира Маккули.

В пандемията икономистите виждат заплахата да отидем към обратната посока - дефлация, която според мнозина е по-голям риск. В бавнорастящите развити страни политиката вече е наклонена по този начин от години.

Предизвикателството беше да се стимулират икономиките, а не да се охладят. Когато създателите на политики избягаха от опитите си да го направят чрез намаляване на лихвите, те опитаха други начини. Ефектът постепенно беше да се подкопае ортодоксалното разделение на паричната и фискалната политика.

След като Япония стана първата страна, която достигна нулеви ставки в края на 90-те години, нейните финансови министри засилиха дефицитните разходи, докато централните банкери започнаха да изкупуват произтичащия дълг. Покупките бяха направени чрез банки, а не директно от финансовото министерство - и те бяха таксувани като временни участия, а не като постоянни. Тези нюанси позволиха на създателите на политики да твърдят, че не е имало приходи. Критиците не бяха убедени. Но нещата, за които предупреждаваха, като скок на инфлацията или бягство от пазарите на облигации, никога не се случиха. След срива през 2008 г. дебатът се възпроизведе по целия свят, тъй като повече държави съчетаваха по-големи бюджетни дефицити с така нареченото количествено облекчаване. Фед купуваше съкровищни бонове на открития пазар чрез списък с дилъри, а други централни банки сключваха подобни договорености. И тези политики бяха предприети още повече в настоящата пандемия.

Няма истинска алтернатива според Стивън Роуч, старши преподавател в Йейл. „Икономиката е в най-голямата дупка, в която някога е била, затова имаме нужда от масивни фискални стимули“, каза той. „Централната банка трябва да бъде внесена, за да я финансира.“

Това не означава, че няма последствия, заяви Роуч, бивш изпълнителен председател на Morgan Stanley в Азия. В САЩ, подкрепеният от ФЕД разход на средства означава, че „вероятно инфлацията ще започне да се движи нагоре след вируса“, каза той. „Притежателите на облигации винаги се наказват в период на нарастваща инфлация.“

Изминаха десетилетия откакто развитите икономики преживяха нещо подобно. Инфлацията остава приглушена или несъществуваща, колкото и да са заети правителствата или централните банкери. Дългото й отсъствие предизвика призиви за още по-смели политики за извличане на икономиките от спада на вируса, дори ако това означава допълнително размиване на границите между дълга и парите.

Например в Европейския съюз, инвеститорът Джордж Сорос предложи държавите-членки да обединят усилията си, за да издават „постоянни облигации“, които никога не трябва да бъдат изплащани. Той предположи, че тези облигации могат да плащат купон в размер на 0.5% или повече.

Още по темата: