Снимка: iStock

Наскоро се наблюдава повишаване на броя на продадените на късо акции, които тепърва ще бъдат изкупени обратно – и това не е добра новина за фондовия пазар, предупреждават пазарни наблюдатели.

Късите продажби са практиката да залагате за понижение в акциите на компания, чрез продажба на акции, които човек е взел назаем с надеждата да ги купи по-късно на по-ниска цена. Мнозина на Уолстрийт смятат, че по-големият обем на къси продажби е възходящ, с мотива, че той представлява акции, които трябва да бъдат закупени в даден момент в бъдеще.

Всъщност обаче продавачите на късо като група са по-често прави, отколкото грешат, според Матю Рингенберг, професор по финанси в Университета в Юта и един от водещите експерти в академичните среди за тълкуване на поведението на продавачите на къси продажби.

Ето защо неотдавнашният ръст в обема на късите продажби е тревожен сигнал. През юли и август имаше известна надежда, че тъй като продавачите на късо са започнали да намаляват темпото на своите позиции, бичият пазар получава нов живот. Но тази надежда се оказа преждевременна, според данните, събрани за Barron’s от Ringgenberg. През септември продавачите на късо като група обърнаха тенденцията от юли до август и започнаха да ускоряват темпото на увеличаване на позициите си.

Нетният резултат е, че продавачите на късо като група в момента са също толкова мечи, колкото преди една година.

Тази пандемия служи като напомняне, че краткосрочната посока на фондовия пазар зависи от много други фактори, освен поведението на късите продавачи – като президента, който даде положителни резултати за Covid. Във всеки случай Рингенберг подчертава, че данните за краткосрочните продажби не са особено полезни като краткосрочен пазарен индикатор.

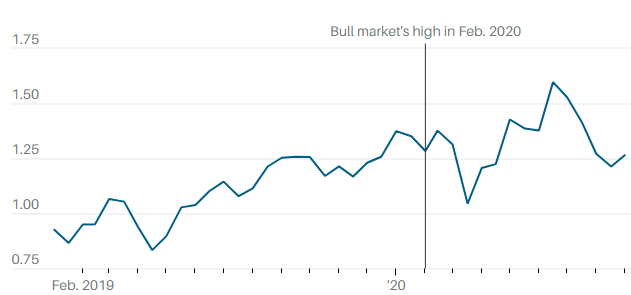

Графика: Матю Ригенберг

Всъщност Рингенберг отбелязва, че най-голямата мощ за прогнозиране на данните за къси продажби идва в 12-месечен хоризонт. За да изготви прогноза, той взема суровите данни за къси продажби – броят на продадените къси акции като процент от общите акции в обращение – и изгражда индекс, който представя степента, в която това съотношение е над или под тенденцията.

От това изследване той установява, че този индекс на къси продажби „е може би най-силният известен предвестник за съвкупната възвръщаемост на акциите“ през следващите 12 месеца, надминавайки някои от редицата популярни показатели, използвани за прогнозиране на възвръщаемостта, като цена/печалба или съотношения цена/счетоводна стойност.

Рингенберг изразява своя индекс по отношение на броя на стандартните отклонения, който е над или под тенденцията. (Стандартното отклонение е мярка за нестабилност.) По-високите стойности представляват по-голямо количество къси продажби и следователно са мечи индикатор.

Последното му четене, според него, е 1.27. За да поставим това в перспектива, си представете, че на върха на бичия пазар в средата на февруари, точно преди индуцирания от пандемията спад, индексът беше 1.28, както можете да видите от придружаващата диаграма. В най-ниската точка на този спад индексът на къси продажби е бил 1.04.

Биковете може би могат да се утешат, тъй като индексът на късите продажби е доста под показанията над 2.0, регистрирани в горната част на дот-ком балона през 2000 г. Поне повече от продавачите на късо не очакват вида на „кървава баня“, подобна на тази, когато този балон се спука.

Тъй като индексът за къси продажби на Рингенберг се фокусира върху последващата 12-месечна възвръщаемост на пазара, той не хвърля светлина върху много краткосрочната посока на пазара. Така че, дори ако неговата меча прогноза е вярна, възможно е фондовият пазар да се покачи през следващите няколко месеца, преди да се поддаде и да бъде по-нисък от този, който е днес през есента на 2021 година.

Така или иначе, посланието на късите продавачи е, че трябва да се фокусираме повече върху това как да намалите експозицията си в собствения капитал, вместо да я увеличавате.

Още по темата:

Щатските индекси с нови спадове - какво предстои?

Това се най-печелившите и губещите сред основните щатски индекси!

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.14 | ▼0.26% |

| USDJPY | 142.47 | ▲0.47% |

| GBPUSD | 1.33 | ▲0.30% |

| USDCHF | 0.82 | ▲0.77% |

| USDCAD | 1.38 | ▼0.11% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 39 311.30 | ▼1.40% |

| S&P 500 | 5 311.62 | ▲0.06% |

| Nasdaq 100 | 18 363.80 | ▼0.23% |

| DAX 30 | 21 366.40 | ▲0.42% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 85 030.60 | ▲1.18% |

| Ethereum | 1 590.31 | ▲0.75% |

| Ripple | 2.07 | ▼0.54% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 63.72 | ▲2.35% |

| Петрол - брент | 66.92 | ▲2.83% |

| Злато | 3 327.36 | ▼0.69% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 549.38 | ▲0.33% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 111.14 | ▼0.20% |

| Germany Bund 10 Year | 131.48 | ▲0.12% |

| UK Long Gilt Future | 92.40 | ▲0.43% |