Снимка: iStock

Ами ако истинският урок за инвеститорите, които изучават историята на финансовия пазар, е, че бъдещето ще бъде различно от миналото? Финансовите пазари периодично претърпяват дълбоки промени, които имат малко сходство с предишните. Това означава, че историята ни казва малко, освен че бъдещето е непознаваемо.

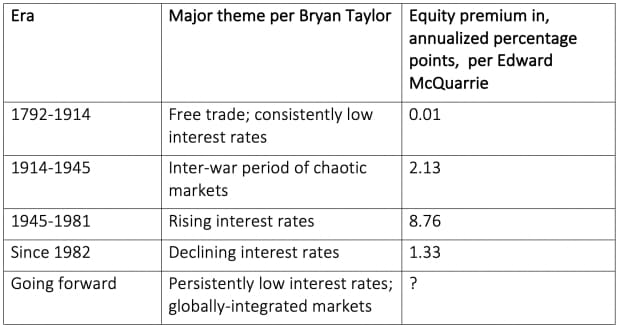

Брайън Тейлър, главен икономист в Global Financial Data, вярва, че в момента претърпяваме още една от тези големи промени. Таблицата по-долу обобщава предишните епохи в историята на американския пазар до 1792 г.

Таблицата отчита и за всяка епоха сумата, с която акциите побеждават облигации - така наречената премия за собствен капитал. Данните за премия за дялово участие са от нова база данни, съставена от Едуард Маккуари, почетен професор в Училището по бизнес в Ливи в университета Санта Клара (Калифорния). Данните за периода от 1982 г. приключват през 2019 г.

Най-доброто предположение на Тейлър е, че ерата на постоянно ниски лихвени проценти тепърва започва.

Той каза, че би било нереалистично да се очаква нещо като спадащата лихва от 1982 г., тъй като лихвените проценти вече са изключително ниски.

Въпреки че е възможна ера на нарастващи лихвени проценти, това също изглежда малко вероятно в светлината на заявените намерения на Федералния резерв. Хаотичните пазари от периода 1914-1945 г., включващи две световни войни, също изглеждат малко вероятно ръководство за бъдещето, както и периодът от 1792-1914 г., в който САЩ се трансформират в индустриализирана икономика.

Ето защо Тейлър вярва, че инвеститорите навлизат в неизследвана територия. Той прогнозира, че премията за собствен капитал в бъдеще ще бъде малка - около 3%. Ако е така, акциите в тази разгръщаща се ера ще доведат до възвръщаемост, която в най-добрия случай е посредствена.

Припомнете си, че дългосрочната възвръщаемост на облигациите е силно свързана с началната им доходност. Например 10-годишните американски облигации, са с наскорошна доходност от около 1.6% в номинално изражение и минус 0.79% след приспадане на инфлацията (ако приемем, че инфлацията е равна на настоящата 10-годишна инфлация).

Следователно премията за собствен капитал от 3% се превръща в очаквана възвръщаемост на фондовия пазар от само 4.61% годишно преди инфлацията и 2.21% годишно след инфлацията в бъдеще.

Предизвикателството за инвеститорите

Тейлър подчертава, че оценката му за 3% капиталова премия „е само предположение от хвърляне на стрела“. Това може би е по-важният момент от тази дискусия: предположението е най-доброто, което всеки може да направи. Въз основа на последните четири десетилетия, например, можете да проектирате премия за собствен капитал от 1.33 годишни процентни пункта. Можете да проектирате по-висока премия за собствения капитал, ако анализът на данните се върне към Втората световна война, или много по-ниска премия, ако започнете анализа от 1792 г.

И все пак, ако финансовите пазари вместо това са белязани от епохи, които почти не приличат една на друга, тогава анализът на повече история не води непременно до по-голяма проницателност. Маккуари прави това: „Смесването на ябълки и портокали заедно не може да даде по-добра представа за вкуса на различните плодове.“

В крайна сметка не забравяйте - смирението е добродетел. Тези, които проектират увереност поради това колко много история са включили в своите модели, са като онези, които често грешат, но никога не се съмняват.

Още по темата:

Братята Уинклевос: Този път е различно за биткойна

Инвеститор милиардер: Този път е различно на пазарите, няма да свърши добре

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.08 | ▲0.34% |

| USDJPY | 148.04 | ▼0.58% |

| GBPUSD | 1.29 | ▲0.01% |

| USDCHF | 0.89 | ▼0.55% |

| USDCAD | 1.43 | ▼0.37% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 177.50 | ▼0.56% |

| S&P 500 | 5 856.25 | ▼0.75% |

| Nasdaq 100 | 20 671.00 | ▼0.76% |

| DAX 30 | 23 644.90 | ▲1.81% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 90 710.70 | ▲0.09% |

| Ethereum | 2 254.91 | ▲0.55% |

| Ripple | 2.61 | ▲4.17% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 65.98 | ▼0.74% |

| Петрол - брент | 69.08 | ▼0.35% |

| Злато | 2 913.36 | ▼0.17% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 552.92 | ▲0.90% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.44 | ▼0.19% |

| Germany Bund 10 Year | 127.01 | ▼0.67% |

| UK Long Gilt Future | 91.80 | ▲0.02% |