Снимка: iStock

Поглед към рисковите облигации сочи, че инвеститорите са твърде оптимистични. Ето още един индикатор, че инвеститорите сега са опасно оптимистични за фондовите пазари: Разпространението на нежелани облигации рядко е било по-ниско от това, което е днес.

Това е тревожно, защото миналите случаи на ниско разпространение на нежелани облигации често са предхождали периоди на икономически проблеми, ако не и реални спадове. В резултат на това ниската доходност от нежелани облигации обикновено не остава ниска за дълго.

Спредът на нежелани облигации е разликата в доходността на нежелани облигации и тези на държавни облигации със съпоставим матуритет. Той представлява обезщетението, което инвеститорите изискват за поемане на допълнителен риск от притежание на нежелани облигации вместо държавни ценни книжа. Когато спредът е нисък, както е сега, инвеститорите се държат така, сякаш държането на нежелани облигации включва относително малък допълнителен риск.

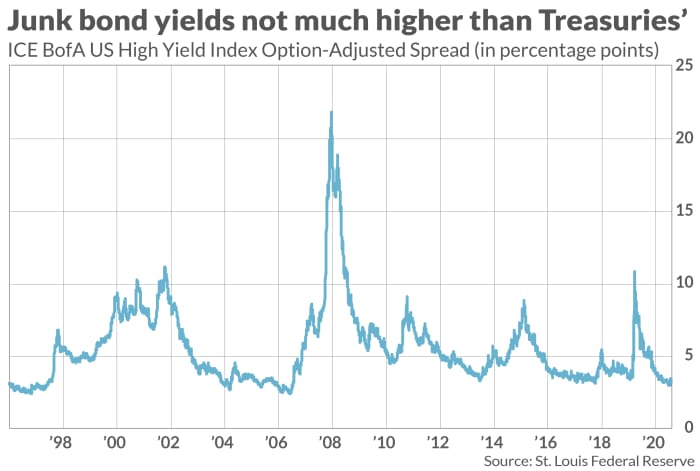

Графиката по-долу показва къде е разпространението на „боклучавите облигации“ днес спрямо историята му от 90 -те години на миналия век. В момента тя е 3.4 процентни пункта, доста под 25-годишната средна стойност от 5.5 процентни пункта.

Както можете да видите, има само два други продължителни периода от средата на 90-те години, когато разпространението на боклука е толкова ниско, колкото е днес: Преди избухването на интернет балона и точно преди Голямата финансова криза.

Разбира се, както показва диаграмата, спредът за кратко става толкова нисък, колкото е днес през 2014 и 2018 г., и нито един от случаите не предвещаваше икономическа рецесия.

Независимо от това, във всеки случай разпространението почти веднага се разширява значително, повече от удвояване.

Би било особено зловещо, ако такова удвояване се случи днес, предвид нестабилното състояние на корпоративните баланси на САЩ. Както вече се знае, повечето компании са едва печеливши; по-голямата част от печалбите, колективно спечелени от всички публично търгувани корпорации, са концентрирани в 100 -те най -печеливши фирми. През 2020 г. например сред компаниите в индекса S&P 1500 този дял е бил 91.8%.

Тъй като повечето от компаниите извън топ 100 не са постоянно печеливши от година на година, много от техните дългови рейтинги вече са в категорията „боклуци“. Така че, ако ненужният спред се разшири значително, много от тях биха имали сериозни затруднения да плащат разходите си за обслужване на дълга - дори ако доходността на съкровището остане ниска.

За да определи вероятния ход на ненужния спред, колумниста на MarketWatch Марк Хулберт, измерва корелациите между нивото му във всеки един момент и колко се повишава или спада през следващите тримесечни, годишни и двугодишни периоди. Във всички случаи е имало обратна корелация, което означава, че ненужният спред е силно обвързан: високите спредове са по-често последвани от по-ниски, точно както ниските спредове са много по-често, отколкото не, последвани от по-високите. Всички тези корелации са значителни на 95% ниво на доверие, което статистиците често използват, когато определят дали даден модел е истински.

Особено забележително е, че корелациите са по-силни на двугодишния хоризонт, отколкото на едногодишния. Това е важно, тъй като повечето други индикатори за настроения имат най-голяма обяснителна сила на хоризонта от една четвърт от годината, или по-кратък. Така че разпространението на нежелани облигации е един от онези редки противоположни индикатори, които могат да ни помогнат да преценим дългосрочните перспективи.

Ако приемем, че бъдещето е като миналото, следователно можем да предвидим с известна увереност, че разпространението на боклука вероятно ще бъде много по-високо от това, което е днес след няколко години. Не е малко вероятно през следващите няколко години да настъпи икономическа рецесия, но дори и да не е така, компаниите с по-ниско качество на дълга ще се сблъскат с много по-високи разходи за обслужване на дълга. Тези, които инвестират в нежелани облигации, могат да понесат значителни загуби.

Още по темата:

Време ли е да започнете да се притеснявате за високорисковите облигации?

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.08 | ▲0.21% |

| USDJPY | 147.85 | ▼0.71% |

| GBPUSD | 1.29 | ▼0.01% |

| USDCHF | 0.88 | ▼0.81% |

| USDCAD | 1.43 | ▼0.38% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 42 961.20 | ▼1.05% |

| S&P 500 | 5 804.64 | ▼1.63% |

| Nasdaq 100 | 20 406.30 | ▼2.03% |

| DAX 30 | 23 541.60 | ▲1.37% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 88 707.60 | ▼2.13% |

| Ethereum | 2 208.21 | ▼1.54% |

| Ripple | 2.56 | ▲2.16% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 65.64 | ▼1.22% |

| Петрол - брент | 68.80 | ▼0.76% |

| Злато | 2 916.25 | ▼0.08% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 557.50 | ▲1.76% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.64 | ▼0.01% |

| Germany Bund 10 Year | 127.73 | ▼0.11% |

| UK Long Gilt Future | 92.42 | ▲0.73% |