Снимка: iStock

Енергийният сектор на S&P 500 съчетава ниски цени с високи доходи от дивиденти, подкрепени от висок свободен паричен поток. Тази година беше болезнена за инвеститорите на фондовия пазар, тъй като изглежда нищо не работи.

Имаше и едно изключение: Енергията. Това е най-добре представящият се сектор и все още може да бъде изгодна сделка за тези, които могат да бъдат търпеливи, според пазарни наблюдатели.

Енергийният сектор блести без значение коя колона се използва за сортиране на таблицата. Тук той е сортиран по съотношение цена/печалба в бъдеще, въз основа на претеглени оценки на съвкупните печалби според анализатори, анкетирани от FactSet.

Втората колона показва очакваните доходи на свободните парични потоци въз основа на текущите цени на акциите и оценките на свободните парични потоци за следващите 12 месеца.

Енергийният сектор има най-висока дивидентна доходност от всички S&P 500 сектори. Той също така има най-високата прогнозна доходност на свободния паричен поток (FCF) и най-високите очаквания, че ще продължи да има много свободни пари, които могат да се използват за увеличаване на дивиденти или обратно изкупуване на акции.

Така че има „четирите причини“, които да ви накарат да харесвате енергийните акции: най-ниското форуърд P/E, най-високата очаквана FCF доходност, най-високата дивидентна доходност и най-очакваната FCF печалба.

„Въз основа на следващите няколко години генериране на свободен паричен поток, като паричните средства се насочат към обратно изкупуване, 20% от пазарната капитализация може да бъде изкупена средно през следващите две до три години“ от интегрирани петролни компании в САЩ, според Бен Кук от Hennessy Funds.

Сред интегрираните петролни компании в S&P 500 са Exxon Mobil и Chevron Corp.

Обратното изкупуване на акции на тези нива означава драстично намаляване на броя на акциите, което може значително да повиши печалбата на акция и да добави подкрепа за по-високи цени на акциите с течение на времето.

По време на интервю Кук, който управлява Hennessy Energy Transition и Hennessy Midstream Fund, посочи потенциала за продължаващо увеличаване на износа на течен природен газ (LNG) от САЩ. Сега Европа се конкурира с Азия за природен газ от САЩ, тъй като доставките от Русия са прекъснати.

Кук каза, че въз основа на проекти в процес на разработка и оценки на Администрацията за енергийна информация, дневният капацитет за износ на LNG в САЩ може да се увеличи до 20 милиарда кубически фута (Bcf) от сегашните 12 до 13 Bcf до края на 2025 г. или през 2026 г.

Но той добави, че настоящите проекти „са поети въз основа на договори за продажба на потребители в Китай, Корея и Япония“.

„Дори с новия капацитет, идващ онлайн, не е като да не е говорено за тези единици“, каза той.

Това, заедно с несигурността в Европа, подчертава това, което може да бъде възможност за поколенията за индустрията на природен газ в САЩ да се развие далеч отвъд разширяването на капацитета за износ, което беше в ход много преди руският президент Владимир Путин да започне да изгражда армия на границата с Украйна в края на 2021 г.

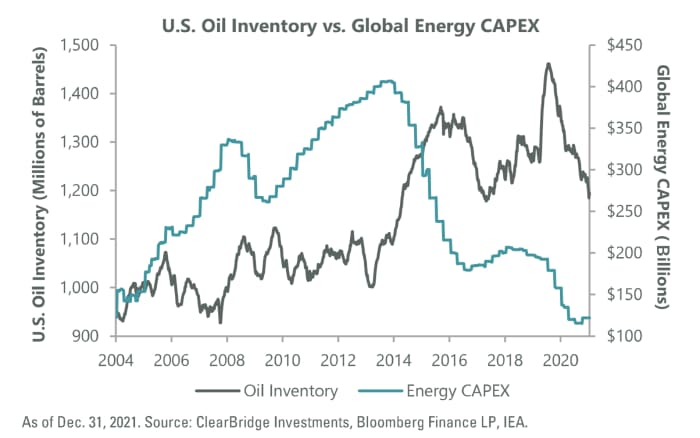

Подготвена е сцената за по-високи цени на петрола

Комбинацията от намаляващи запаси от петрол в САЩ и спад в инвестициите на индустрията в проучване и производство на петрол поставиха основите за по-високи цени на петрола до края на 2021 г.

Графиката е предоставена от Сам Питърс, портфолио мениджър в ClearBridge Investments, и е включена най-скоро в тази статия на 11 май, която включва избор на енергийни акции от Питърс и други мениджъри на пари.

Лявата страна на графиката показва, че капиталовите разходи на петролната индустрия са се увеличили през предишни периоди на слабо предлагане. Дясната страна на диаграмата показва, че капиталовите разходи са паднали много ниско миналата година, тъй като запасите намаляват.

Производителите на петрол и природен газ в САЩ са се поучили от предишни цикли, когато фокусът им върху изграждането на доставки доведе до спад на цените, достатъчно сериозен, за да извади някои от бизнеса и да създаде финансов стрес за всички. По време на настоящия цикъл много ръководители в индустрията отбелязаха колко е важно да дадат на своите акционери това, което искат – комбинация от разумна инвестиция, по-високи дивиденти и обратно изкупуване на акции.

Инвестиране в енергийния сектор

Енергийният сектор на S&P 500 се състои от 21 акции и се проследява от Energy Select Sector SPDR Fund. Претеглянето на индекса по пазарна капитализация означава, че Exxon и Chevron заедно съставляват 44% от портфолиото на борсово търгувания фонд, според FactSet.

iShares Global Energy използва по-широк подход, като държи всички акции, държани от XLE, но добавя експозиция към производители извън САЩ, като Shell, TotalEnergies и BP PLC за портфейл от 48 акции. Той също е концентриран, като първите пет холдинга съставляват 47% от портфейла.

Hennessy Energy Transition Fund притежава 28 акции или енергийни единици с ограничена отговорност към 30 юни. Фондът инвестира в производството, транспортирането и разпределението на енергия. Той изплаща дивиденти и разпределения на капиталови печалби ежегодно през декември. Петте най-големи холдинга — Plains All American Pipeline, EOG Resources Inc., Exxon Mobil, Solaris Oilfield Infrastructure и Cheniere Energy - съставляват около 25% от портфейла на фонда към 30 юни.

Основната цел на Hennessy Energy Transition Fund е дългосрочен растеж, като „преходът“ е фокусът на енергийната индустрия върху по-чисти технологии, включително природен газ.

Фондът Hennessy Midstream е фокусиран основно върху разпределяне на доходи от своите инвестиции в компании и партньорства, които съхраняват и транспортират енергийни стоки. Неговите институционални акции имат доходност от разпределение от 10,75%, въз основа на цената на затваряне от $9,60 на 19 септември и тримесечното разпределение от 25,8 цента на акция, което фондът поддържа от юни 2015 г., според Кук.

Най-големият холдинг на Midstream Fund е Energy Transfer, което съставлява 14% от портфолиото към 30 юни. Това партньорство увеличи разпределението си два пъти през 2022 г.

„Те имат редица проекти в процес на разработка“, каза Кук.

Той посочи предложеното съоръжение за износ на втечнен природен газ в Лейк Чарлз, Луизиана, за което очаква да бъде сключен договор до края на тази година.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.17 | ▼0.01% |

| USDJPY | 155.83 | ▲0.23% |

| GBPUSD | 1.34 | ▼0.12% |

| USDCHF | 0.80 | ▲0.22% |

| USDCAD | 1.38 | ▼0.03% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 48 859.40 | ▼0.66% |

| S&P 500 | 6 889.12 | ▼1.06% |

| Nasdaq 100 | 25 464.60 | ▼1.79% |

| DAX 30 | 24 238.10 | ▼0.57% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 90 225.40 | ▼0.05% |

| Ethereum | 3 114.92 | ▼0.01% |

| Ripple | 2.02 | ▼0.19% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 57.32 | ▼0.68% |

| Петрол - брент | 61.20 | ▼0.62% |

| Злато | 4 300.00 | ▲0.57% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 529.12 | ▼0.82% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 112.22 | ▼0.17% |

| Germany Bund 10 Year | 127.44 | ▼0.03% |

| UK Long Gilt Future | 92.67 | ▼0.37% |