Снимка: iStock

През последните четири години нестабилността управлява Уолстрийт. 127-годишният Dow Jones Industrial Average, бенчмаркът S&P 500 и задвижваният от растеж Nasdaq Composite се търгуват на фона на мечи и бичи пазари в последователни години от началото на това десетилетие.

Въпреки че Уолстрийт се доказа като добросъвестен дългосрочен създател на богатство, това не пречи на инвеститорите да се опитват да спечелят предимство, като знаят в каква посока ще се насочат Dow Jones, S&P 500 и Nasdaq Composite, според Шийн Уилямс от изданието The Motley Fool.

Честно казано, няма такова нещо като прогнозен индикатор или точка за икономически данни, които могат със 100% точност да прогнозират в каква посока ще се движат акциите след това. Съществуват обаче избрани показатели и инструменти за прогнозиране, които имат феноменални резултати и силно корелират с предишни насочени движения в икономиката на САЩ и/или фондовия пазар. Именно тези индикатори и показатели са от особен интерес за инвеститорите.

Може би най-показателният икономически показател в момента е паричното предлагане в САЩ.

Паричното предлагане в САЩ не е правело това от повече от 90 години

Въпреки че има редица важни мерки за предлагане на пари, повечето икономисти и инвеститори са склонни да се съсредоточат върху M1 и M2. Първият е мярка за пари в брой и монети в обращение, както и безсрочни депозити в разплащателна сметка. Това са пари, които могат да бъдат лесно достъпни и изразходвани от потребителите.

Междувременно паричното предлагане на M2 отчита всичко в M1 и добавя спестовни сметки, фондове на паричния пазар и депозитни сертификати (CD) под $100 000. Въпреки че тези пари могат да бъдат похарчени и от потребителите, за достъп до тях е необходима малко допълнителна работа. В момента е на фокус М2.

Повечето икономисти и инвеститори рядко обръщат много внимание на M2, като се има предвид, че паричното предлагане нараства толкова последователно за дълги периоди. Развиващите се икономики изискват повече капитал в обращение, за да улеснят транзакциите, което води до увеличение на M2 почти всяка година.

Но тези редки случаи, в които М2 наистина намалява и потребителите са принудени да се откажат от някои от покупките си, са довели до проблеми за икономиката на САЩ и Уолстрийт.

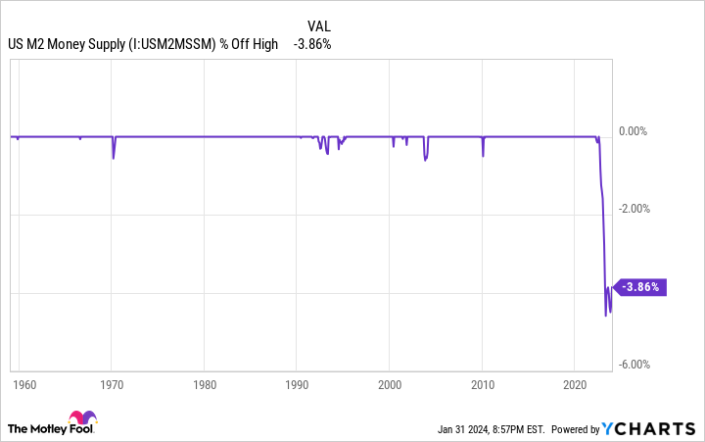

Графика на парично предлагане на САЩ M2

Въз основа на месечни данни от Съвета на управителите на Системата на Федералния резерв, паричното предлагане M2 в САЩ достигна своя връх от приблизително 21,7 трилиона долара през юли 2022 г. Към декември 2023 г. M2 възлиза на приблизително 20,87 трилиона долара.

M2 е спаднал с 1,68% на годишна база и с 3,86% от своя връх през лятото на 2022 г. Това представлява първият значителен спад на M2 от Голямата депресия.

На номинална база, спад от 3,86% вероятно не звучи много. Всъщност, с нарастването на M2 с рекордните 26% на годишна база по време на пандемията, може да се направи разумен аргумент, че корекцията от 3,86% от средата на 2022 г. не е нищо повече от връщане към средната стойност на паричното предлагане . Но когато се разгледа исторически, спадовете на M2 от поне 2% са издайнически признаци на икономически спад.

Като оставим настрана незначителните спадове на годишна база, има само пет случая, при бек-тест до 1870 г. - въз основа на данни от изпълнителния директор на Reventure Consulting Ник Герли - където M2 е спаднал с поне 2%: 1878, 1893 г. 1921 г., 1931-1933 г. и юли 2022 г. - понастоящем. И четирите предишни случая доведоха до дефлационни депресии и значително увеличение на нивото на безработица в САЩ.

Разбираемо е, че познанията на Федералния резерв за паричната политика и използването на фискалната политика от федералното правителство са еволюирали значително в сравнение с преди век. Всъщност депресиите през 1878 и 1893 г. са настъпили преди създаването на централната банка на нацията. С наличните сега инструменти е много малко вероятно да настъпи депресия.

Въпреки това, историята показва, че спадовете в паричното предлагане M2 не трябва да се пренебрегват. Ако M2 се свие и преобладаващият процент на инфлация остане над историческите норми, това е рецепта потребителите да купуват по-малко стоки и услуги. С други думи, това е формула за рецесия.

От септември 1929 г. близо две трети от спадовете на S&P 500 са настъпили след, а не преди, официална рецесия, обявена от Националното бюро за икономически изследвания. Казано просто, ако се оформи рецесия, се очаква акциите да се представят лошо.

Основаните на парите показатели са очевиден проблем за икономиката и акциите на САЩ

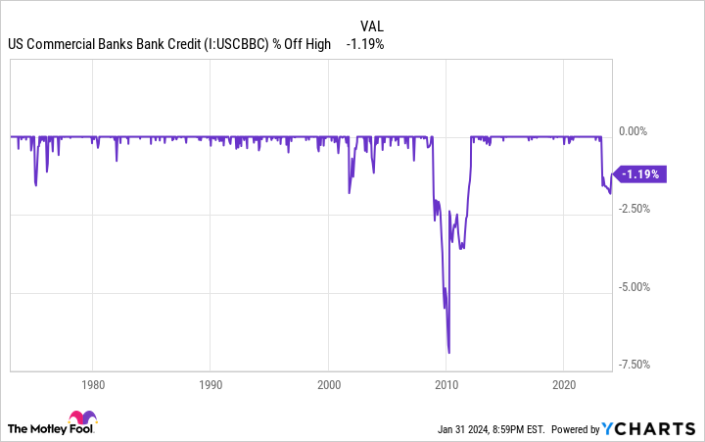

Това, което е особено обезпокоително за икономиката на САЩ през 2024 г., е, че M2 не е единственият базиран на пари показател, предлагащ зловещо предупреждение. Кредитът от търговска банка е друга точка от данни, която си струва да се обърне внимание и която наскоро влезе в историята.

Търговският банков кредит включва всички заеми, лизинги и ценни книжа (напр. обезпечени с ипотека ценни книжа), притежавани от търговски банки в САЩ. Подобно на M2, търговските банкови кредити са нараснали почти безпроблемно, откакто е докладвано за първи път през януари 1973 г.

Стабилното нарастване на кредитите от търговските банки има смисъл по две причини. Първо, портфейлите от банкови заеми и лизинги ще растат в крачка с икономиката на САЩ, която прекарва непропорционално много време в разширяване в сравнение със свиването. И второ, банките са стимулирани да отпускат заеми, за да компенсират разходите за задължения, свързани с вземането на депозити (напр. разходи за лихви).

Но когато кредитът на търговската банка спадне значително, внимавайте!

Банкова кредитна схема на търговските банки в САЩ

В продължение на повече от половин век е имало само три случая, когато кредитът на търговските банки се е върнал с повече от 2% от най-високата си стойност за всички времена:

Максимален спад от 2,09% по време на dot-com балона (октомври 2001 г.).

Пиковият спад от 6,94% малко след Голямата рецесия (март 2010 г.).

Спад от 2,07%, към ноември 2023 г.

Както ще забележите, кредитът на търговските банки вече е проследил почти половината от своя спад, който започна в средата на февруари 2023 г., точно преди краткотрайната регионална банкова криза.

Въпреки това, нещото, за което тези спадове са сигнал за повече от 50 години, е, че банките целенасочено затягат стандартите си за кредитиране. Ако предприятията имат намален достъп до капитал, това означава по-малко в начина на наемане, придобивания и иновации. Това е лоша новина както за икономиката на САЩ, така и за фондовия пазар.

Не е изненадващо, че двата предишни случая на повече от 2% спад в кредитите на търговските банки корелират с практическото намаляване наполовина на S&P 500.

*Материалът е с аналитичен характер и не е съгинла за покупка или продажба на активи на финансовите пазари

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.02 | ▼0.48% |

| USDJPY | 157.73 | ▼0.19% |

| GBPUSD | 1.22 | ▼0.71% |

| USDCHF | 0.92 | ▲0.54% |

| USDCAD | 1.44 | ▲0.18% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 42 174.90 | ▼1.32% |

| S&P 500 | 5 868.76 | ▼1.05% |

| Nasdaq 100 | 21 028.70 | ▼0.99% |

| DAX 30 | 20 385.50 | ▼0.39% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 94 327.00 | ▼0.26% |

| Ethereum | 3 255.32 | ▼0.81% |

| Ripple | 2.51 | ▼2.59% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 75.70 | ▲2.97% |

| Петрол - брент | 79.66 | ▲3.23% |

| Злато | 2 690.00 | ▲0.77% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 531.12 | ▼0.24% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 107.50 | ▼0.73% |

| Germany Bund 10 Year | 130.88 | ▼0.36% |

| UK Long Gilt Future | 89.56 | ▼0.38% |