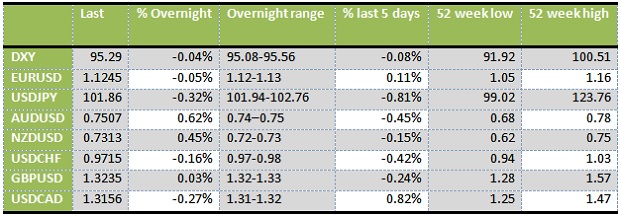

На валутните пазари отново беше спокойно като бяха налице продажби на долари от което се възползваха високо доходните валути, които следваха ралито на базовите метали. Евро/долар остана почти без промяна на нива около 1.1250.

В САЩ продажбите на дребно спаднаха с 0.3% при очаквания за намаление от 0.1% и спрямо растеж през юли от 0.1%. Изключвайки автомобилите, продажбите намаляха до растеж от 0.1% при очаквания за такъв от 0.2%. Входящите цени се понижиха с 0.2% при очаквания за спад от 0.1%. Начело на намалението са цените в индустриалния и автомобилния сектор.

След силата в началото на второто тримесечие, потребителските разходи показват сега забавяне на растежа. Допълнително забавяне на потребителските разходи, които съставляват най-голяма част от икономиката, ще доведат до по-слаб растеж и през текущото тримесечие.

Индустриалното производство спадна с 0.4% при очаквания за намаление от 0.2%. Производството само във фабриките, което съставлява около 75% от общото производство, намаля с 0.4%, което е най-силно понижение след месец март.

Първоначалните молби за помощи срещу безработица скочиха с 1000 до 260 000. Четириседмичната средна остава близо до дъната от 261 000. По този начин трудовия пазар продължава да е добре представящата се част от икономиката.

Английската централна банка вчера остави лихвите без промяна на нива от 0.25% и запази покупките на активи в размер на 435 милиарда паунда. АЦБ сигнализира, че все още има шанс за ново намаление на лихвите тази година, тъй като все още се оценяват дългосрочните последствия от решението на Великобритания да напусне ЕС.

Статия в Уолстрийт джърнъл съобщава, че ръководното тяло на Японската централна банка е разделено в мненията за програмата за монетарни облекчения. Трима членове са в подкрепа на сегашните нива на покупки на облигации. Някои обаче са за промяна на годишните покупки от 80 трилиона йени към рейндж в размер на 70-90 трилиона йени. Двете страни са разделени в мнението дали предлагането на облигации е достатъчно голямо, за дза има покупки. Тези в подкрепа на рейнджа са на мнение, че границата на предлагане ще бъде достигната до една или две години.

Все по-малка неяснота остава около предстоящото заседание на Фед

Американските лихви по краткосрочните облигации показаха след смесени данни за икономиката намаление на вероятността за повишение на лихвите през следващата седмица. Доходността по две годишните книжа загуби 3 базови пункта и слезе на 0.73%.

При по-малката вероятност за действия на Фед през септември, пазара започна да акцентира повече на заседанието на Японската централна банка през следващата седмица.

Метали

Златото спадна в очакване на решението на Фед през следващата седмица. Освен това Китайските пазари ще останат затворени днес, а те са едни от основните участници на този пазар. Търговията в момента отново започна да приближава подкрепата при 100-дневната пълзяща средна, която преминава през 1305 долара. Пробив на това ниво ще отведе жълтия метал към цените от 1250 долара.

Медта продължава да бъде търсена след добрите данни от Китай, които увеличиха надеждите за по-голямо търсене на метала. Технически беше пробита 200-дневната пълзяща средна при 214.30 долара и в момента може да бъде атакуван върха за годината при 230 долара.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.03 | ▲0.11% |

| USDJPY | 155.17 | ▼0.65% |

| GBPUSD | 1.22 | ▲0.03% |

| USDCHF | 0.91 | ▼0.18% |

| USDCAD | 1.44 | ▲0.50% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 383.80 | ▼0.28% |

| S&P 500 | 5 977.34 | ▼0.28% |

| Nasdaq 100 | 21 259.70 | ▼0.72% |

| DAX 30 | 20 771.60 | ▲0.13% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 99 865.20 | ▼0.65% |

| Ethereum | 3 313.14 | ▼4.01% |

| Ripple | 3.26 | ▲3.81% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 77.90 | ▼1.45% |

| Петрол - брент | 79.96 | ▼1.30% |

| Злато | 2 714.73 | ▲0.76% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 537.98 | ▼1.43% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.58 | ▲0.29% |

| Germany Bund 10 Year | 131.58 | ▲0.07% |

| UK Long Gilt Future | 91.32 | ▲0.41% |