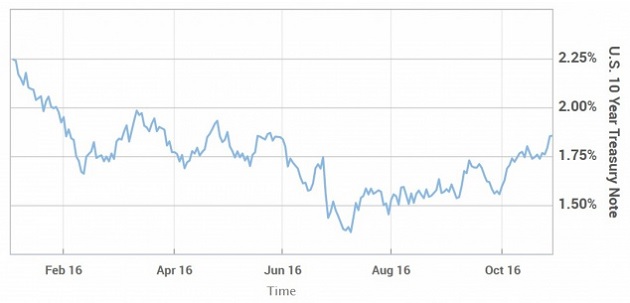

Разпродажбите на световните пазари доведоха до нарастване на доходността на 10-годишните държавни облигации на САЩ до най-високо ниво за последните пет месеца. Тяхната доходност достигна 1,843% в четвъртък, 27 октомври, и е най-високият показател от 1 юни тази година.

Динамика на доходността на 10-годишните облигации на САЩ

Доходността на 10-годишните британски бондове също достигнаха максимум, сравним с този от преди 23 юни, когато се проведе референдумът за излизане на Обединеното кралство от ЕС. На покачване се радват и 10-годишните германски облигации, които до неотдавна бяха с отрицателна доходност, вече достигнаха върха от началото на май тази година.

Доходността расте по целия свят на фона на понижаващи цени на дълговите книжа. В същото време пазарните играчи отбелязват, че динамиката на доходността в четвъртък, 27 октомври, не е била неочаквана, обобщават анализатори, потърсени за коментар от агенция "Ройтерс". Според тях, темповете на разпродажби на дългови книжа са съпоставими със сделките на валутните и стоковите пазари. Продължилият няколко месеца спад на облигациите обаче оказа негативно влияние и фондовия пазар

След близо осем години от началото на спешните мерки, предприети от централните банки след кризата от 2008 година, включително и въведените количествено облекчаване и отрицателните лихвени проценти, на пазара вече има разбиране, че регулаторите са изчерпали възможностите на парично-кредитните стимули.

Федералният резерв на САЩ се е насочил към второто увеличение на основните лихви след тяхното замразяване от декември миналата година. В същото време, инвеститори и анализатори спорят около вероятното намаляване на обема на обратното изкупуване на активи от страна на ЕЦБ, а Централната банка на Англия дава сигнали, че може да се откаже от допълнителните стимули и количествените облекчения. Същата посока разсъждава и Централната банка на Япония да ограничи драстично стимулите, което означава да се свие изкупуването на дългови книжа.

Като цяло, тези фактори оказаха влияние върху повишаването на доходността, особено при дългосрочните дългови книжа. По принцип склонността към строга или твърда паричната политика се разглежда като негативно влияние върху доходността в дългосрочен план. Но основната цел на усилията за спешна помощ за стимулиране на икономиката е да бъде намалена дългосрочната доходност или постигане на по-плоска дълга крива.

Обратното, "намаляването" на стимулация води до по-стръмна крива на доходността и покачване на лихвените проценти за дългосрочните облигации и в по-малка степен при краткосрочните дългови книжа.

Освен това, все още нарастват очакванията финансовите стимули да продължат, които оказват негативно влияние върху цената на облигациите, от което държавните дългове растат.

Въпреки очакванията за забавяне на парично-кредитните стимули, вече се забелязва нарастване на инфлацията, което също е сред факторите за нарастване на доходността на облигациите. Ако инфлацията продължи да нараства обаче, ще изяде доходността на облигациите. Затова вече се чуват гласове на инвеститори, които искат от централните банки, които са се борили с дефлацията, да намалят инфлационния натиск.

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.03 | ▼0.22% |

| USDJPY | 155.73 | ▲0.23% |

| GBPUSD | 1.22 | ▼0.55% |

| USDCHF | 0.91 | ▲0.18% |

| USDCAD | 1.44 | ▲0.11% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 43 402.00 | ▲0.10% |

| S&P 500 | 5 977.88 | ▲0.07% |

| Nasdaq 100 | 21 254.40 | ▲0.11% |

| DAX 30 | 20 800.80 | ▲0.15% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 101 470.00 | ▲1.50% |

| Ethereum | 3 365.09 | ▲1.74% |

| Ripple | 3.32 | ▲2.42% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 78.40 | ▲0.54% |

| Петрол - брент | 80.32 | ▲0.49% |

| Злато | 2 712.02 | ▼0.10% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 539.62 | ▲0.33% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.60 | ▲0.08% |

| Germany Bund 10 Year | 131.71 | ▲0.10% |

| UK Long Gilt Future | 91.32 | ▲0.41% |