Снимка: iStock

Конвенционалната мъдрост казва, че облигациите се засилват, когато акциите поевтиняват, или че между двата актива е налице отрицателна корелация. Но миналата година това не се случи. Индексите на корпоративните и държавни облигации се понижиха заедно с акциите, поставяйки въпроса: „Каква е ползата от тях?“

За да отговорим на това, нека да проучим някои основи характеристики на дълговите ценни книжа и до какво те водят в портфейлите на инвеститорите.

В инвестирането всичко се свежда до две неща - доходност и риск. И докато всеки инвеститор има в главата си някаква идея за това каква доходност очаква, при момента с риска хората далеч не са толкова добре подготвени.

След дълъг печеливш пробег фондовите пазари паднаха през 2018 г., след което регистрираха най-сериозното си възстановяване (в началото на тази година) от над 20 години насам. Сега обаче, пред инвеститорите стои друг сериозен въпрос - време ли е да се отправят към изходите, за да не останат в "горяща сграда"?

Истината е, че инвестирането в акции е свързано с приемане и управлението на риска. Най-вероятно сте чували две основни правила свързани с риска - "без риск няма печалба", или "колкото повече риск, толкова по-голяма печалбата".

И докато първият постулат идва да подскаже, че всяка инвестиция на финансовите пазари, трябва да се свързва с известна степен на риск, който трябва да се поеме, вторият - сочи към зависимостта, която е налице при рационални решения - а именно, когато се търси по-висок доход, инвеститорът трябва да е склонен да поеме по-голям риск. Разбира се, не разглеждам нерационалното поемане на риск от страна на инвеститорите, който не е свързан реципрочно с по-висока очаквана доходност (макар и инвеститорите често да предприемат подобни инвестиции).

Сега ще разгледам някои възможности по отношение на инвеститорите и риска, измежду които всеки може да избира, или пък да модифицира в зависимост от собствените си предпочитания и толерантност към риск.

Общо взето нещата стоят по следния начин - ако искате висока възвръщаемост, трябва да поемате по-големи рискове. От друга страна, ако искате да сведете до минимум нивото на риска, ще трябва да се съгласите с по-ниска дългосрочна възвръщаемост.

Има много начини да регулирате риска, но най-лесния и общоприет е като настроите баланса между акции и облигации в портфейла си.

За повечето инвеститори идеалният портфейл вероятно ще включва както акции (за растеж), така и инвестиции с фиксиран доход (за стабилност на портфейла).

За да илюстрирам компромисите, които инвеститорите ще трябва да правят между доходност и риск, ще посоча някои комбинации и сравнения, с използването единствено на широкия щатски индекс и щатски държавни ценни книжа, които са инструмент с фиксиран доход и с които ще се регулира риска.

И докато при инструментите с фиксиран доход може и да има по-добри възможности, това е един добър начин да се илюстрират рисковете и наградите за инвеститорите.

Сравненията на пазарната възвръщаемост и рисковите фактори са основани на пазарни данни за 49 календарни години между 1970 и 2018-та година.

В първата таблица ще видите резултатите през този период за три доста различни разпределения: 20% акции за много консервативния инвеститор, 50% акции за умерено консервативния инвеститор и 100% акции за агресивния инвеститор. Останалата част от портфейла е в държавни съкровищни бонове.

Таблица 1: Три избора на облигации срещу акции

Тези три варианта показват, че по-високата възвръщаемост - и по-високите рискове - се свързват с по-голям процент на акциите в портфейла.

Вижда се обаче, че разпределението на портфейл от 50% в акции и 50% в облигации, може да е подходящо за голяма част от инвеститорите. Защото то се отличава с относително добра възвръщаемост при близо наполовина по-ниско стандартно отклонение в сравнение с варианта 100% в акции.

Наполовина е загубата и при най-големия спад и най-лошите 12 месеца, при този род инвестиции, спрямо 100% в акции, като за това се жертва 1.4 процентни пункта средна годишна доходност.

И докато по-младите инвеститори могат да си позволят по-голям риск поради два основни фактора - по-дългия инвестиционен хоризонт пред тях и нуждата от критично натрупване на капитал, то по-възрастните инвеститори, които не могат да си позволят да чакат "лоши периоди за борсата", би следвало да насочват към варианта 20 до 30% в акции.

Изследвания сочат, че 10-процентни пункта повишение на теглото на акциите, се свързва с между 0.2 и 0.5 процентни пункта по-добра годишна доходност.

Това може и да не изглежда като голяма разлика, но първоначалната инвестиция от 10 000 лева при доходност от 9.1% ще нарасне до 325 829 лева след 40 години. При темп на възвръщаемост от 8.8%, същата сума би се превърнала в 291 847 щатски долара.

Големите институционални инвеститори като застрахователните компании и пенсионните фондове традиционно приемат разпределение от 60% акции и 40% фондове с фиксиран доход. Тези големи инвестиционни пулове изискват растеж да остане пред инфлацията, но те също се нуждаят от достатъчна защита от катастрофални загуби, за да могат да изпълнят задълженията си към пенсионерите.

Разликата е значителна, а когато се прилага за по-големи суми и повече години става още по-осезаема.

И все пак не можем да знаем какво е бъдещето и всеки инвеститор трябва да изхожда от личната си визия и инвестиционни цели - които включват очаквана доходност и склонност към риск.

В инвестирането всичко е въпрос на времева перспектива

Дори и след най-лошите си моменти, пазарът винаги се е повишавал и е достигал до нови рекорди. Например - инвестиция в деня преди фалита на щатската инвестиционна банка Lehman, който може да се приеме, като възможно най-лошия за инвестиране през последните 15 години, е донесла доходност от 130% - десет години по-късно.

В дългосрочен план инвеститорите винаги са били печеливши. За периода между 1996 и 2015-та година индексът Ѕ&Р 500 е носил на инвеститорите среден годишен доход от 8.2%. Ако сте пропуснали обаче само 10-те дни с най-добра доходност на пазара и тази средна възвръщаемост се понижава вече до едва 4.5% на година.

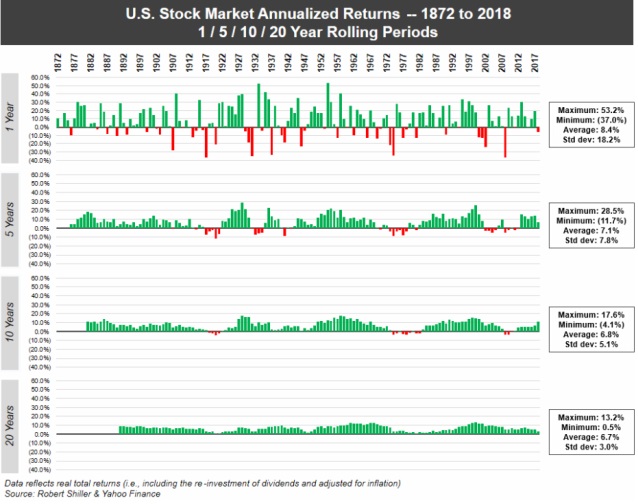

А ето и една графика, която сочи, че колкото повече увеличавате времевия си хоризонт, толкова повече намаляват шансовете Ви да сбъркате.

За периода между 1872 и 2017-та година, едногодишни инвестиционни периоди са носили доста противоречиви резултати. Отрицателна доходност са донесли около 45 периода, или близо една трета от всички периоди.

Най-добрата доходност е била 53.2%, а най-лошата - 37%. Средната възвръщаемост е била 8.4%, но при стандартно отклонение от 18.2%.

За петгодишен инвестиционен период, това което се променя е съществено намаление на броя на негативните периоди - до 25. Най-голямото понижение за подобен период обаче, е в размер на 11.7%, като се понижава и най-големия ръст - до 28.5%. Това, което е в полза на инвеститорите обаче е, че волатилността се понижава съществено, а стандартното отклонение е 7.8%. При това средната доходност е 7.1%.

С увеличаване на периода - до 10 години, още повече се понижава най-лошото представяне на индекса - до едва 4.1%. Най-добрия период пък, се отличава с доходност от 17.6%. Допълнително се понижава стандартното отклонение - до 5.1%, а средната доходност пада до 6.8%. Само 13 периода са с отрицателна доходност за инвеститорите.

И накрая ако погледнем към 20-годишни периоди, виждаме, че няма нито един период с отрицателна доходност за инвеститорите. Най-лошото представяне за подобна времева рамка е позитивна доходност от 0.5%. Максималната доходност за подобен период е средно 13.2%, а средната доходност е 6.7%. Стандартното отклонение е едва 3%.

Или в заключение - на база история може да се обобщи, че успехът в инвестирането се свежда до инвестиционен хоризонт и малко късмет, да уцелите добър първоначален период...

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции, или облигации.

Още по темата:

Пазарът на облигации, или пазарът на акции - кой е в грешка?

Гъндлах: Сривът от миналата година само загатва за това, което предстои!

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.05 | ▲0.80% |

| USDJPY | 155.99 | ▼0.10% |

| GBPUSD | 1.25 | ▲1.07% |

| USDCHF | 0.91 | ▼0.13% |

| USDCAD | 1.43 | ▼0.21% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 44 607.80 | ▼0.29% |

| S&P 500 | 6 134.42 | ▼0.23% |

| Nasdaq 100 | 21 913.90 | ▼0.45% |

| DAX 30 | 21 482.00 | ▼0.59% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 104 588.00 | ▼0.27% |

| Ethereum | 3 286.93 | ▼0.72% |

| Ripple | 3.11 | ▲0.27% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 74.58 | ▲0.44% |

| Петрол - брент | 77.46 | ▲0.38% |

| Злато | 2 771.13 | ▲0.61% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 544.08 | ▼1.71% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 108.50 | ▲0.13% |

| Germany Bund 10 Year | 131.31 | ▼0.20% |

| UK Long Gilt Future | 91.84 | 0.00% |