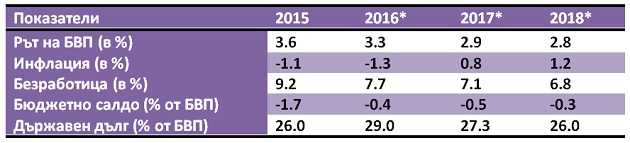

Реалният растеж на българския БВП се очаква да достигне 3,3% през 2016 г. и може леко да намалее през следващите две години до съответно 2.9% и 2.8% през 2017 и 2018 година. Това е записано за нашата страна в обявената днес зимна прогноза на Европейската комисия.

Реалният растеж на българския БВП се очаква да достигне 3,3% през 2016 г. и може леко да намалее през следващите две години до съответно 2.9% и 2.8% през 2017 и 2018 година. Това е записано за нашата страна в обявената днес зимна прогноза на Европейската комисия.

Това на практика е ревизия към повишение, спрямо есенната прогноза, когато Еврокомисиято очакваше нарастване на БВП с 3,1 процента през 2016 година.

Солиден растеж на фона на продължаваща фискална консолидация, е обобщението за нашата страна.

Според анализаторите от Брюксел, вътрешното търсене ще има основен принос за растежа на БВП през целия прогнозен период. Частното потребление ще нарасне с 3,2% през 2016 г., след което слабо ще се забави през следващите години. След понижение с 0,5% през 2016 г. (поради спада в публичните инвестиции), инвестициите ще отбележат растеж през 2017 г. поради по-доброто усвояване на европейски средства. Същевременно, приносът на нетния износ ще намалява през целия прогнозен период, тъй като повишението на вътрешното търсене ще доведе и до ускорено нарастване на вноса.

ЕК отчита доброто представяне на износа през 2016 г., подкрепено от стабилното търсене от страна на търговските партньори от ЕС и силния туристически сезон. Съответно, прогнозиран е излишък по текущата сметка в размер на 2,6 % от БВП. През следващите две години се очаква постепенно свиване на положителното салдо, съответно до 1,4% и 0,8% от БВП. С основен принос ще бъде по-високият внос, движен от силно вътрешно търсене и покачване на цените на енергийните стоки. За понижаване на излишъка на текущата сметка ще допринесе и износът на туристически услуги, чийто растеж ще се забави през 2017 г. в резултат от високата база достигната през 2016 г.

През 2017 г. ЕК предвижда край на дефлацията в България. Общият ХИПЦ в страната се очаква да отчете повишение от 0,8% при засилване на вътрешното търсене и поскъпване при преработените храни и енергийните стоки. Прогнозата е инфлацията да се ускори до 1,2% през 2018 г.

Очакванията на ЕК са положителните тенденции на пазара на труда да продължат. Темпът на нарастване на заетостта е завишен до 1,1% за 2016 г. в сравнение с есенната прогноза, но са понижени очакванията за изменението на заетите в средносрочен план до 0,5% за 2017 г. и 0,2% за 2018 г. Нарастването на заетостта, заедно с намалението на работната сила, ще обусловят по-нататъшния спад в нивото на безработица до 6,8% през 2018 г.

От Комисията очакват бюджетният дефицит (на начислена основа) за 2016 г. да бъде 0,4%, главно поради по-високите от очакваните данъчни постъпления в резултат от по-благоприятното макроикономическо развитие и предприетите мерки за повишаване на събираемостта. В структурни термини подобрението на дефицита е с 1 пр.п. от БВП. Дефицитът за 2017 г. се прогнозира да бъде 0,5%, а за 2018 г. - 0,3%, при сценарий без промяна на политики.

Основни макроикономически показатели за България

*Според есенната прогноза на Европейската комисия

Краткото определение за икономиката на Европейския съюз през прогнозирания период е: Плаване в неспокойни води!

След като европейското икономическо възстановяване демонстрира устойчивост на глобалните предизвикателства през миналата година, очаква се то да продължи през тази и следващата година и за първи път от почти десетилетие насам икономиките на всички държави от ЕС да отбележат растеж през прогнозния период (2016, 2017 и 2018 г.). В същото време прогнозата е съпроводена от несигурност, по-висока от обикновено.

Реалният БВП в еврозоната нараства през 15 последователни тримесечия, заетостта се повишава със стабилни темпове, а безработицата продължава да спада, въпреки че остава над равнищата отпреди кризата. Двигателят на възстановяването все още е частното потребление. Инвестициите продължават да нарастват, но слабо.

Според публикуваната днес зимна прогноза на Европейската комисия, растежът на БВП на еврозоната ще е 1,6% през 2017 г. и 1,8% през 2018 г. Това е леко повишение спрямо есенната прогноза (1,5% за 2017 г. и 1,7% за 2018 г.), дължащо се на по-добри от очакваните резултати през втората половина на 2016 г. и доста стабилния старт през 2017 г. Растежът на БВП в целия ЕС би трябвало да е сходен, като очакванията са за 1,8% през тази и следващата година (според есенната прогноза - 1,6% за 2017 г. и 1,8% за 2018 г.).

Рисковете около тези прогнози са изключително големи и въпреки че са се увеличили както неблагоприятните, така и благоприятните фактори, като цяло балансът е по-скоро отрицателен.

При представянето на зимната прогноза в Брюксел Валдис Домбровскис, заместник-председател, отговарящ за еврото и социалния диалог, а също така и за финансовата стабилност, финансовите услуги и съюза на капиталовите пазари, заяви, че икономическото възстановяване в Европа продължава пета поредна година. „В тези несигурни времена обаче е важно европейските икономики да запазят конкурентоспособността си и да могат да се адаптират към променящите се обстоятелства. Това изисква постоянни усилия за структурни реформи. Освен това трябва да се съсредоточим върху приобщаващия растеж, за да може възстановяването да се усети от всички. С нарастването на инфлацията не можем да очакваме настоящото парично стимулиране да продължи безкрайно. Затова държавите с голям дефицит и дълг трябва да продължат да ги намаляват, за да станат по-устойчиви на икономическите сътресения", посочи Домбровскис.

Според Пиер Московиси, комисар по икономическите и финансовите въпроси, данъчното облагане и митническия съюз, европейската икономика демонстрира устойчивост на множеството сътресения, на които бе подложена през миналата година. „Растежът се запазва, а безработицата и дефицитите намаляват. В същото време при тази толкова висока несигурност е по-важно от всякога да използваме всички инструменти на политиката, за да подпомагаме растежа. Преди всичко трябва да направим така, че ползите от него да се усетят във всички части на еврозоната и всички сегменти на обществото", обобщи Московиси.

Възстановяването на световната икономика набира скорост

Перспективите за растеж на развитите икономики извън ЕС се подобриха през последните месеци. Това до голяма степен се дължи на очакванията за фискални стимули в САЩ, които доведоха до повишаване на дългосрочните лихвени проценти и поскъпване на щатския долар.

Очаква се растежът на бързо развиващите се пазарни икономики също да се стабилизира до 2018 г., макар и в различна степен в отделните страни и региони. Като цяло това би могло да стимулира европейския износ на стоки и услуги след слабата 2016 г.

Нарастваща инфлация

Инфлацията в еврозоната нараства отскоро, защото спадналите неотдавна цени на енергията започнаха отново да нарастват. След като инфлацията бе много ниска през последните две години, през тази и следващата година се очаква тя да достигне по-високи равнища, макар и все още под целта от „под, но близо до 2% в средносрочен план", която се определя като ценова стабилност. Същинската инфлация, от която се изключват нестабилните цени на енергията и храните, се очаква да нараства постепенно. Като цяло инфлацията в еврозоната се очаква да се повиши от 0,2% през 2016 г. до 1,7% през 2017 г. и 1,4% през 2018 г. Според прогнозите за ЕС инфлацията ще нарасне от 0,3% през 2016 г. до 1,8% през 2017 г. и 1,7% през 2018 г.

Вътрешното търсене - в основата на икономическия растеж

Очаква се основен двигател на растежа да остане частното потребление, подкрепено от устойчиво повишаване на заетостта и по-голям ръст на номиналните заплати. Според прогнозата обаче растежът на частното потребление ще се забави поради нарастването на инфлацията и ограничаването на ръста на покупателната способност на домакинствата през тази и следващата година.

Очаква се инвестициите да продължат да се увеличават, но само умерено

За това благоприятстват редица фактори, като много ниските разходи за финансиране и засилването на икономическата активност в световен мащаб. Проектите по линия на Плана за инвестиции за Европа би трябвало все повече да подпомагат частните и публичните инвестиции с преминаването си от етап на одобрение към етап на изпълнение. Според прогнозата като цяло инвестициите в еврозоната ще нараснат с 2,9% през тази година и с 3,4% през 2018 г. (съответно 2,9% и 3,1% в ЕС), което означава увеличение с 8,2% от започването на възстановяването в началото на 2013 г. досега. Делът на инвестициите в БВП обаче продължава да е по-нисък спрямо началото на века (20% през 2016 г. в сравнение с 22% през 2000 - 2005 г.). Тази трайна слабост по отношение на инвестициите поставя под съмнение устойчивостта на възстановяването и потенциала за растеж на икономиката.

Продължаващ ръст на заетостта и по-ниска безработица

Икономическото възстановяване продължава да оказва силно положително въздействие върху пазарите на труда вследствие на мащабните структурни реформи в няколко държави от ЕС. Ръстът на заетостта се очаква да остане сравнително стабилен, макар и малко по-слабо динамичен през 2017 и 2018 г. в сравнение с миналата година. Според прогнозата безработицата в еврозоната ще спадне още - от 10% през 2016 г. до 9,6% през тази година и 9,1% през 2018 г. В ЕС като цяло се очаква безработицата да намалее от 8,5% през 2016 г. до 8,1% през тази година и 7,8% през 2018 г. Това са най-ниските равнища на безработица от 2009 г. насам, но те остават по-високи спрямо нивата преди кризата.

Намаляване на държавния дълг и бюджетния дефицит

Съвкупният бюджетен дефицит и съотношението на дълга към БВП в еврозоната се очаква да намалеят още повече през 2017 и 2018 г. Прогнозата за бюджетния дефицит е за спад от 1,7% от БВП през миналата година на 1,4% през 2017 и 2018 г. Това понижение отразява по-ниските разходи за лихви, дължащи се на изключително ниските лихвени проценти. Причина за това са и продължаващите подобрения на пазара на труда - повече хора плащат данъци и вноски, а по-малко получават социални плащания. Съотношението на дълга към БВП се очаква да намалее постепенно от 91,5% през 2016 г. на 90.4% през 2017г. и 89,2% през 2018 г.

Растеж на икономиките на всички държави от ЕС

За първи път от 2008 година насам прогнозата на Комисията сочи икономически растеж във всички страни от ЕС за целия прогнозен период (2016, 2017 и 2018 г.). Очаква се, че дори икономиките на държавите, засегнати най-силно от рецесията, са се завърнали към растеж през миналата година. Поскъпването на щатския долар и по-високите дългосрочни лихвени проценти обаче могат да доведат до задълбочаване на различията в темповете на растеж между страните от Съюза.

Изключителни рискове около зимната прогноза

Особено високата несигурност около зимната прогноза се дължи на все още неясните намерения на администрацията на САЩ в основни области на политиката, множеството парламентарни избори, които ще се проведат в Европа през тази година, и предстоящите преговори с Обединеното кралство в рамките на член 50.

Балансът на рисковете остава отрицателен, въпреки че и благоприятните, и неблагоприятните фактори са се увеличили. В краткосрочен план фискалното стимулиране в САЩ може да окаже по-силно въздействие върху растежа, отколкото се очаква в момента. В средносрочен план рисковете за растежа са свързани с неотдавнашните кризи - вота в Обединеното кралство за напускане на Европейския съюз, потенциални смущения в търговията, по-бързо затягане на паричната политика в САЩ, което може да се отрази отрицателно на бързо развиващите се пазарни икономики, и потенциалните последствия от високия и нарастващ дълг в Китай.