Снимка: Pixabay

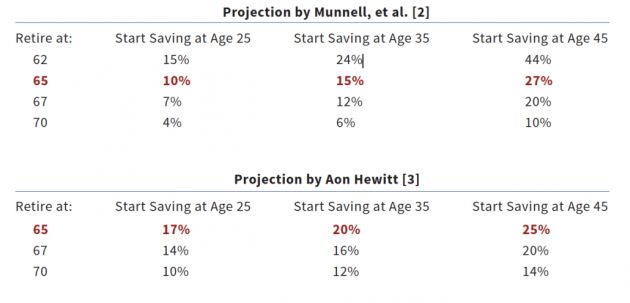

Ако искате да се пенсионирате на 65 годишна възраст и да живеете нормално след пенсия, трябва да отделяте около 10-17% от доходите си, при положение, че започнете да спестявате още на 25 години. Ако изчакате до 35 годишна възраст, трябва да спестявате между 15 и 20 процента от доходите си, показва изследване на Центъра за дълголетие в Станфорд, цитирано от CNBC.

Изследването разглежда две различни прогнози - едната е на центъра за изследвания за пенсиониране в Бостън, а другата е на консултантската компания Aon Hewitt - които са взели под внимание редица фактори, като процент на възвръщаемост на инвестициите, ръст на заплатите, продължителност на живота, социалноосигурителните обезщетения и др.

Таблицата по-долу сравнява нагледно двете прогнози. В горната част на графиката е показана прогнозата на центъра за изследвания за пенсиониране в Бостън, а отдолу е показана прогнозата на консултантската компания Aon Hewitt.

Източник: CNBC

„Центърът за изследвания за пенсиониране в Бостън е малко оптимистичен, което означава, че целите са по-лесно достижими, докато докладът на Aon Hewitt е малко по-песимистичен, което означава, че целите, които те са заложили в прогнозата са по-високи“, коментира Стив Върнън, консултант по научни изследвания в Stanford Center.

"Мнозинството от хората не спестяват достатъчно пари, за да могат да се пенсионират на 65 годишна възраст и да имат нормален жизнен стандарт. Решението е или да работим по-дълго, или да намерим начин да живеем с по-малко пари след пенсия", казва Върнън.

Още един подход, който можете да използвате, е правилото на четирите процента. То се отнася за това, колко кеш можете да теглите на година от пенсионните си спестявания, за да покривате разходите си, без да свършите спестяванията си приживе.

След като тества различни схеми за тегления на средства от пенсионните сметки, на база на историческата доходност на пазарите, финансовият експерт Уилиам Бенген открива, че 4% е максимално допустимата норма на теглене, за да стигнат спестените средства за период от 30 години.

Казано по друг начин, ако искате да изтеглите първа сума от 12 000 лева, то трябва да имате в сметката си сумата от 300 000 лева, предвид на първоначалното теглене от 4%. Всяко следващо годишно теглене се увеличава с размера на инфлацията, за да я наваксате. Това означава, че при инфлация от 2%, следващата година ще изтеглите 12 240 лева.

Например при доходност от 7% през следващите четиридесет години и начало на спестяването от 25 годишна възраст, ще трябва да заделяте едва по 121.38 лева на месец, за да достигнете спестена сума от 300 000 лева, когато станете на 65 години.

Ако целите сумата от 120 000 лева, необходимите средства на месец, които ще трябва да заделяте падат на едва 48.55 лева на месец.

Изчисленията сочат, че ако забавите момента в който започнете да спестявате с десет години – от 35 годишна възраст, ще трябва да заделяте далеч по-непосилните 256 лева през следващите тридесет години, за да достигнете целта от 300 000 лева, както и 102.6 лева на месец за сумата от 120 000 лева.

Още по темата:

Как да станем милионери преди да се пенсионираме?